CICの信用スコアは、クレジット契約の支払状況や契約数などを基に算出される個人の信用力を示す数値です。

このスコアは、融資の可否や金利、限度額を決定する際に金融機関によって参考にされます。

2024年11月28日からは、CICが提供する信用スコア「クレジット・ガイダンス」が個人に開示され、自分の信用スコアを確認することが可能になりました。

開示申込みはインターネットから手続き可能で、手数料は500円です。

また、信用情報の第三者提供を停止するオプトアウトも選択できます。

CICの信用スコアとは何か?概要と基本情報

信用スコアの定義と目的

信用スコアとは、個人が金融取引を行う上での信用力を数値化した指標のことです。

CIC(シー・アイ・シー)が提供する信用スコアは、これまで蓄積された信用情報を基に評価を行うもので、消費者の支払能力や信用度を判断するために活用されます。

例えば、クレジットカードやローンの審査時に、金融機関はこの信用スコアを参考にして意思決定を行うことが多いです。

一方で、消費者にとっても自身の信用状態を把握し、今後の金融取引や生活設計に役立てることが可能になります。

「クレジット・ガイダンス」とは?特徴と仕組み

「クレジット・ガイダンス」は、CICが2024年11月28日より開始した新しい信用評価サービスです。

このサービスの特徴は、個人の信用情報を元にして、200点から800点までの範囲でスコアを算出する点です。

なお、このスコアは属性情報(例:年齢や性別など)を含まず、支払履歴や契約状況といった客観的な情報に基づいて評価されます。

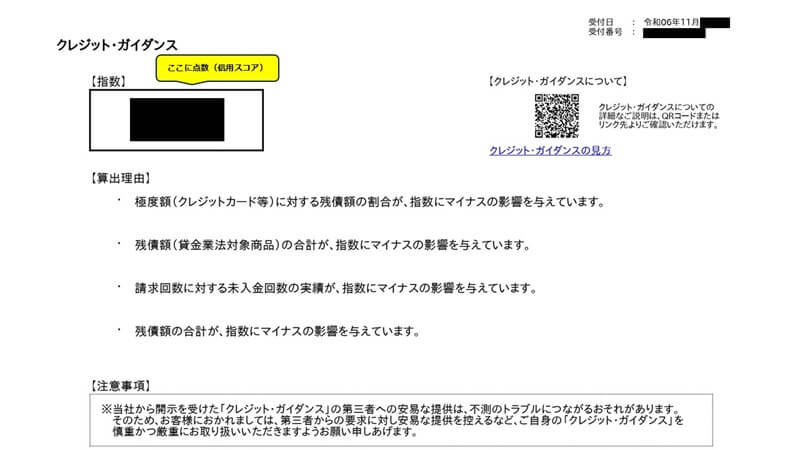

また、開示請求を行うことで、自身の信用スコアだけでなく、その算出理由や要因も確認できる仕組みとなっています。

このことで自身の信用力を理解し、改善ポイントを明確にすることができます。

スコアの範囲と意味:200~800点の指標

CICの信用スコアは200点から800点の範囲で表示されます。

この数値は、信用力の高低を示すもので、点数が高いほど金融機関からの信頼性が高いと判断されます。

具体的には、620点から709点のスコアが全体の50%を占める「一般的な層」に該当します。

一方で、710点以上の高スコアや530点未満の低スコアの割合はそれぞれ少なく、信用情報が特に良好または改善が必要とされる状況を示唆しています。

このスコアの範囲とその意味を理解することで、自身の信用力を客観的に把握することが可能です。

CICが信用スコアを提供する背景

CICが信用スコアを提供する背景には、金融取引における透明性や公平性の向上という目的があります。

信用情報機関としてCICは、長年にわたり個人の信用取引データを収集し、金融機関に提供してきました。

その中で、消費者本人が自分の信用情報をより簡単に確認し、活用できる仕組みを求める声が高まり、今回の「クレジット・ガイダンス」導入に至りました。

このサービスを通じて、情報開示をスムーズに行い、自分自身の信用取引状況を見直すことが容易になりました。

他の信用情報スコアとの違いと比較

CICの信用スコアは、他の信用情報スコアと比較して明確な特徴を持っています。

主要なポイントは、算出基準と範囲の違いです。

例えば、アメリカのFICOスコアのように属性情報を含むスコアシステムとは異なり、CICのスコアは純粋に取引事実に基づいて算出されます。

参考:FICO

また、スコア範囲(200点から800点)も異なり、基準が明確であるため、消費者が自身の状況を正確に理解しやすい仕様となっています。

さらに、CICのスコアは開示請求によって算出理由や要因を確認できる点が大きな特徴の一つとなっています。

CIC信用スコアの開示方法を詳しく解説

CIC信用スコアの開示方法は、信用情報の開示請求の仕方と全く同じで、最後の項目「クレジット・ガイダンス希望」にチェックするだけです。

オンラインでの開示申請の手順

CICの信用スコアはオンラインで簡単に開示請求が可能です。

この方法では、手続きをインターネット上で完結させることができるため、最も利便性の高い取得方法として人気です。

手続きは次の手順を踏みます。

まず、CICの公式サイトにアクセスし、「インターネット開示」のページに進みます。

ここで指定された専用サイトにて、必要な受付番号を取得するための操作を行います。

専用ダイヤル「0570-021-717」に電話をかけ、音声ガイダンスに従い操作を進めてください。

ガイダンスに沿ってクレジットカード情報(有効期限)を入力し、6桁の受付番号を取得します。

受付番号を入力後、個人情報入力と「クレジット・ガイダンス希望にチェック」し、利用規約に同意して進めます。

その後、手数料500円の支払いをクレジットカードもしくはキャリア決済により行います。

手続きがスムーズに進めば、わずか15分程度で信用スコアの開示が完了します。

郵送での申請方法と必要な手続き

オンラインによる申請が難しい場合、郵送での開示も可能です。

この場合、まずCICの公式サイトから郵送申請の書式をダウンロードし、必要事項を記入します。

記入項目には氏名、生年月日、住所、連絡先の電話番号などが含まれます。

また、申請には本人確認書類(運転免許証や健康保険証のコピーなど)が必要です。

これらを申請書と一緒に封筒に同封し、指定されたCICの住所へ送付してください。

郵送での開示手数料は1500円となり、支払い方法は郵便為替等で対応可能です。

なお、郵便による手続きの場合、結果の取得までに数週間かかることを考慮してください。

開示手数料と支払い方法

CICへの信用スコア開示請求には手数料がかかります。

利用する方法によって金額が異なり、オンラインでの申請は500円、郵送での手続きは1500円となります。

支払い方法は、オンラインではクレジットカードまたはキャリア決済を選択可能です。

一方、郵送の場合は開示利用券(コンビニチケット)またはゆうちょ銀行の定額小為替証書を利用して支払います。

いずれの方法でも、手数料の支払い完了後に手続きが進められるため、確実に対応しておきましょう。

結果を取得するまでの所要時間

信用スコアの開示結果を取得するまでの所要時間は、申請方法によって異なります。

オンラインでの開示請求は、通常15分程度と迅速です。

これは、インターネットを介して即時に手続きが進行するためです。

一方、郵送での申請の場合、結果が届くまでに数日間かかる可能性があります。

このため、急ぎの場合はオンラインでの申し込みを選択することをお勧めします。

いずれの方法を選んだ場合でも、必要な情報を正確に入力し、スムーズな手続きを心がけることで、結果の取得を効率化することができます。

信用スコアの確認後にできること

自身の信用力を把握して活用する方法

信用スコアを確認した後は、自身の信用力を正確に把握することが重要です。

スコアは、個人の過去の支払履歴や契約状況を反映した指標です。

このスコアを基に、自分の信用状況を整理し、今後の金融活動にどのように活用できるか検討することが可能です。

また、信用スコアは新規ローンやクレジットカードの申請時における審査結果に影響を与えるため、事前に自分のスコアを確認しておくことで、申請に適したタイミングを判断できます。

信用スコアの改善に向けた具体的な対策

信用スコアが低い場合、スコアの改善に向けた具体的な行動をとる必要があります。

まず、毎月の支払を遅延なく行うことが基本です。

また、クレジットカードやローンの利用状況を見直し、残高を減少させることもスコア向上に寄与します。

他にも、新たな契約や申込の頻度を抑えることで、スコアへのマイナス影響を最小限にできます。

さらに、契約期間が長いほどプラスの影響があるため、既存の契約を維持する努力も有効です。

ローンやクレジットカード審査への影響

高い信用スコアを保持することで、ローンやクレジットカードの審査がスムーズになることがあります。

信用情報機関であるCICが提供する信用スコアは、多くの金融機関で審査基準の一部として利用されます。

そのため、クレジットカードや住宅ローンを検討している場合は、スコアを事前に確認し、必要に応じて改善策を講じることが大切です。

金融機関との取引に備えるポイント

信用スコアを高めておくことで、金融機関との取引条件を有利に進められる可能性があります。

例えば、より低い金利でローンを契約できたり、増枠の交渉がしやすくなる場合があります。

CICの「クレジット・ガイダンス」を活用し、自分のスコアやその改善ポイントを把握しておくことが、取引準備に大いに役立ちます。

また、スコアを定期的に確認し、急な変動がないかをチェックすることも重要です。

将来的な信用スコア活用の可能性

将来的には、信用スコアがさらに幅広い場面で活用される可能性が考えられます。

例えば、新たなサービスや契約時の信用確認や、より高度な金融取引の条件設定などに利用されることが予測されます。

CICの「クレジット・ガイダンス」は、今後、加盟企業向けにも提供される予定(2025年4月)であり、個人と事業者の間の取引にも影響を与える可能性があります。

こうした未来を見据え、現時点から信用スコアを管理し活用しておくことが、長期的な信用力向上につながります。

CIC信用スコアに関するよくある質問

信用スコアが低い場合のリスクとは?

信用スコアが低い場合、消費者金融やクレジットカード会社が申請者の返済能力を不安視する可能性が高まり、ローンやクレジットカードの審査に落ちるリスクが増します。さらに、スコアが低いと金利が高い条件での契約を提示されることもあります。また、他の金融機関との取引や住宅ローンなどの長期間の借入において、不利な条件を受ける可能性があります。そのため、スコアを良好に保つことが重要です。

なぜスコアは変動するのか?

信用スコアは、利用者の取引状況や返済履歴などに基づき定期的に更新されるため変動します。例えば、期日通りの返済が続けばスコアは向上する可能性がありますが、延滞が発生するとスコアが低下する要因となります。また、新たにクレジットカードを申し込んだ場合や多額の借入を行った場合もスコアに影響を与えることがあります。さらに、信用情報としてCICが保有する最新データが反映されることで、スコアが変わることもあります。

信用スコアが影響を与える場面の具体例は?

信用スコアは、個人の金融取引においてさまざまな場面で影響を与えます。例えば、住宅ローンやマイカーローンを申し込む際には審査基準の一つとして利用され、スコアが低い場合は希望する条件で融資を受けられない場合があります。クレジットカードの初回申し込みや限度額増額の際にもスコアが重要になる場合があります。また、事業融資の審査に影響するケースもあり、良好なスコアが有利な条件での契約を引き寄せることにつながります。

情報の安全性とプライバシーは?

CICは信用情報機関として、利用者から取得した個人情報を厳格に管理しています。また、信用スコアやその他の信用情報は開示された本人のみに提供され、第三者への不正な漏洩を防ぐためのセキュリティ対策が講じられています。さらに、開示請求やサービス利用の際も、利用者が承諾した範囲でのみ情報が管理・共有されるため、プライバシーが確保されています。消費者として利用する際には、安心して手続きを行えます。

問い合わせ先や問題が生じた際の対応方法は?

CICに関連する問い合わせや開示請求の際に問題が発生した場合、まずCICの専用窓口に連絡することをお勧めします。電話での問い合わせは専用ダイヤル0570-021-717で受け付けており、音声案内に従うことで適切な手続きに進むことが可能です。また、インターネット上での問い合わせフォームも用意されていますので、詳細の確認やトラブル回避に活用してください。なお、問題が解決しない場合は、CICのサポート担当者に直接相談することもできます。