CICの信用スコア『クレジット・ガイダンス』は、個人の信用情報を分析して数値化するサービスです。

これにより、消費者は自分の信用状態を簡単に把握し、金融リテラシーの向上や多重債務の未然防止に役立てることができます。

信用スコアは200から800の範囲で示され、支払い履歴や残高などの客観的な取引事実に基づいて算出されます。

この透明性の高いシステムは、消費者がより積極的に信用管理に関与することを促します。

クレジット・ガイダンスとは何か?

CICとは?信用情報機関の役割と概要

CIC(株式会社シー・アイ・シー)は、信用情報の管理を担う日本国内の主要な信用情報機関です。

1984年に設立され、東京都新宿区に本社を構えています。

CICは、消費者の信用情報を収集・管理し、これを基に社会全体の信用経済の健全な発展に寄与することを目的としています。

同機関が提供する「クレジット・ガイダンス」は、利用者自身が信用スコアを詳細に把握し、その改善に役立てられる画期的なサービスです。

信用情報の適切な管理と透明性の高いデータ提供が、CICの役割の一つといえるでしょう。

信用スコアとクレジット・ガイダンスの仕組み

信用スコアとは、個人の信用力を数値化したもので、金融機関やクレジットカード会社が個人の返済能力を判断する際の基準となります。

CICのクレジット・ガイダンスは、この信用スコアを具体的に見える化したサービスです。

スコアは、利用者の支払状況、貸借残高、契約数、新規申込の頻度などの信用情報に基づき算出されます。

利用者はスコアを見るだけでなく、その数値を向上させるためのアドバイスを受け取ることが可能です。

これにより、自身の信用状況を改善しやすくなります。

スコアの範囲とその意味(200点から800点)

クレジット・ガイダンスによる信用スコアは、200点から800点の範囲で評価されます。

この数字が高いほど、個人の信用力が高いとみなされます。

例えば、スコアが800点近ければ、ローン申請の審査が通りやすくなるなど、さまざまな金融取引において優遇される可能性があります。

一方、200点に近い場合は、返済能力や信用管理に問題があると判断される場合が多いです。

そのため、信用スコアの改善は、多重債務のリスク回避や、将来的な金融自由度の向上に直結する重要な要素となります。

他国の信用スコア(FICOや芝麻信用)との比較

信用スコアは世界各地で様々な形式で導入されています。

アメリカでは「FICOスコア」が一般的で、300点から850点の範囲で評価されます。

参考:FICO

中国では「芝麻信用(セサミ信用)」が代表的で、350点から950点でスコアリングを行います。

参考:総務省:芝麻信用の概要

これらと比べると、CICが提供する「クレジット・ガイダンス」は、日本国内に特化した信用スコアとして設計されており、数値範囲や算出基準が異なります。

いずれのスコアも、信用経済の推進と個々人の信用力向上を目的としています。

日本版の信用スコアは、国内市場の風土に合わせた独自の基準が採用されている点が特徴です。

なぜ日本に信用スコアが必要なのか?

日本で信用スコアの導入が注目される理由は、信用経済のさらなる発展にあります。

現代の社会では、多くの消費者がクレジットカードやローンを利用していますが、自身の信用力の把握が十分でない場合も少なくありません。

クレジット・ガイダンスにより、自らの信用状況を客観的に確認することが可能となります。

これにより、不適切な借り入れの抑制や、健全な資金運用が促進されます。

また、金融リテラシー向上や多重債務の予防といった社会的利点も挙げられます。

このように、信用スコアは個人だけでなく、社会全体にも大きな恩恵をもたらす可能性を秘めています。

クレジット・ガイダンスの具体的な活用方法

個人利用者が抱えるメリットと可能性

クレジット・ガイダンスによる信用スコアは、個人が自身の信用情報を把握し、計画的な利用が可能となる大きなメリットがあります。

自分のスコアを確認することで、どの部分を改善すれば良いか明確になり、信用力を高める具体的な行動が取れるようになります。

また、信用スコアが高いほどクレジットカードやローンの利用が有利になりやすく、長期的には多重債務や自己破産を未然に防ぐ役割も果たします。

この仕組みは、金融リテラシーの向上にもつながります。

クレジットカード審査やローン申請での利用方法

クレジット・ガイダンスは、クレジットカードやローンの申し込みにおいて、審査基準をより透明にする役割を担います。

高い信用スコアを持つ申請者は、審査で有利になる可能性が高く、より低金利での借り入れや高い限度額を得られることがあります。

特に、日本国内の約800社のクレジットカード事業者がこの信用スコアを参照できるため、スコアが高いことは幅広い選択肢と希望条件の実現につながると考えられます。

不動産投資やビジネスにおける潜在的活用

クレジット・ガイダンスの信用スコアは、不動産投資やビジネスにおいてもメリットを発揮します。

例えば、不動産購入時のローン審査では信用力を示すスコアが重要な指標となり、金融機関が効率的に審査を行える利点があります。

また、事業資金の調達では、ビジネスローンの審査にもスコアが影響を与えるため、事業者としてもスコアの管理や維持が戦略的に求められます。

これにより、資金調達の可能性が広がり、ビジネスの拡大をスムーズに進める土台を築くことができます。

スコア開示の申請方法とその注意点

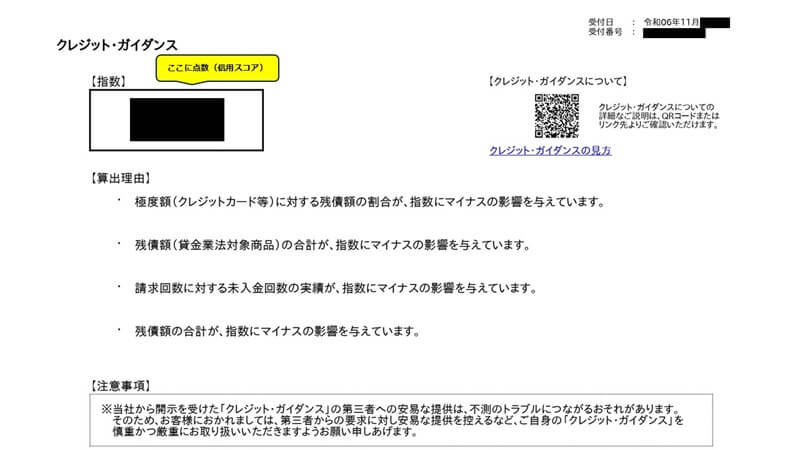

CICのクレジット・ガイダンスでは、信用スコアの開示手続きが明確に用意されています。

申請方法としては、受付番号を専用ダイヤル「0570-021-717」で取得後、専用サイトに情報を入力して手続きを進める形です。

オンライン申請の場合は手数料が500円と手軽に設定されていますが、郵送申請では1,500円が必要です。

注意点として、ネットのアクセスが集中する時間帯にはつながりにくい場合があるため、開示受付時間である午前8時から午後9時45分までの間で余裕を持った手続きがおすすめです。

個人情報保護との関係性について

信用情報の管理を行うCICでは、個人情報保護にも細心の注意が払われています。

信用スコアは、支払状況や契約数、新規申込件数などの情報を基に算出されますが、年齢や性別、居住地といった個人の属性はスコアに影響しません。

また、スコア開示時には、算出理由の提示数を最大4つまでに制限し、過剰な個人データの露出を防ぐ工夫がされています。

利用者は信用スコアを活用しつつ、個人情報が適切に保護されている仕組みを理解することが重要です。

信用スコア作成のプロセスとその要因

信用スコアに影響する主な要因とは?

信用スコアは、CICが提供する「クレジット・ガイダンス」の重要な一部であり、個人の信用力を示す指標です。

このスコアは、複数の要因によって構成されています。

主な要因として挙げられるものは、支払状況、残高、契約数、契約期間、新規申込件数です。

これらは、過去と現在における対応や信用履歴の全体的な信頼性を測る指標となります。

特に、支払遅延の有無やローンやクレジットカードの未払い残高の額は、スコアに大きく影響します。

さらに、契約件数が多すぎたり、頻繁に新規契約を申し込んだりしている場合、信用力が不安定だと判断されスコアが低くなる可能性があります。

過去のクレジット履歴と現在の影響

信用スコアの基盤となるのは、これまでのクレジット履歴です。

一貫して定期的にクレジットカードやローンの支払いを行っている場合、スコアが高くなる傾向にあります。

一方で、過去に支払遅延や債務整理を行った場合、現在でもスコアに影響を及ぼすことがあります。

また、現在のクレジット利用状況も重要です。

例えば、クレジットカードの利用限度額に近い金額を常に利用している場合、リスクが高いと判断されることがあります。

これにより、スコアが低下する可能性があるため、適切な利用と支払いが必要です。

金融機関やクレジット会社の参照方法

クレジットスコアは、金融機関やクレジット会社が個人の信用力を評価する際に参照されます。

CICが管理する「信用情報」は、日本国内の主要なクレジットカード会社や金融機関、その他多くの企業によって照会可能です。

この情報を基に、融資の承認やクレジットカードの審査が行われます。

例えば、ローンの申請時には、支払履歴や過去の金融トランザクションが詳細に調査されます。

一貫して良好な信用履歴を保持していると、結果として高い信用スコアが審査の後押しとなります。

算出理由として最大4つまでの提示

CICのクレジット・ガイダンスでは、信用スコアの算出理由を最大で4つまで開示する仕組みとなっています。

このため、スコアの内容を理解し、今後の改善に役立てることが可能です。

たとえば、「支払い遅延の記録」「新規申込件数の増加」などの具体的な理由が提示されることがあります。

このように明確な理由を知ることで、自分の信用情報のどこに課題があるかを把握でき、信用力の改善に向けた対策を取ることができます。

ただし、スコアの算出基準すべてが詳細に開示されるわけではないため、さらなる透明性が求められる声もあります。

公平性や妥当性への批評と懸念点

クレジットスコアは便利な指標である一方で、その算出方法については公平性や妥当性に対する批評が存在します。

たとえば、こうしたスコアは過去の支払遅延などのネガティブ情報が長期間影響を及ぼす場合があり、一度のミスが長くスコアに響いてしまうリスクがあります。

また、スコア作成のアルゴリズムは企業秘密とされることが多いことから、利用者が自分のスコアを改善する具体的な方法を完全には把握できない場合があります。

CICもこのような批評に対応しつつ、信用情報の透明性を向上させ、利用者が希望を持てる活用方法を模索する必要があると言えるでしょう。

クレジット・ガイダンスの未来と展望

信用経済の発展におけるインパクト

信用スコアの導入は、日本における信用経済の飛躍的な発展をもたらす可能性があります。

クレジット・ガイダンスを通じて、個人の信用力を数値化し透明性を高めれば、従来の手続きや審査が複雑だった分野でも迅速かつ公正な評価が可能になります。

例えば、信用スコアを活用することで、個人や中小企業がより円滑にローンを取得したり、ビジネスチャンスを拡充したりする道が開かれます。

これにより、金融包摂が進み、経済全体としての成長にも貢献するでしょう。

スコアリングモデルの進化の可能性

現在のクレジットガイダンスにおける信用スコア算出は、支払状況や契約数、新規申込件数などのデータを基にしていますが、今後の発展ではAIや機械学習を取り入れた精密なスコアリングモデルの開発が期待されます。

また、既存の評価基準に加えて、非金融データ(例:公共料金の支払い履歴やサブスクリプション利用履歴など)を評価に組み込むことで、多面的かつ包括的な信用評価が可能になるかもしれません。

これにより、金融機関や事業者にとってもリスク管理の精度が向上します。

CICによる新たなサービスと拡大の展望

CICは、2024年11月に消費者向けのクレジット・ガイダンスサービス提供を開始しましたが、今後はさらなるサービス拡充が期待されます。

クレジット会社等への「クレジット・ガイダンス」の提供開始は、2025年4月を予定しています。

例えば、企業を対象とした信用スコアの商品化や、新興産業における信用力評価システムの導入などが検討されるでしょう。

また、国内のクレジットカード事業者800社超との提携を基盤として、加盟企業との連携を深めることで、利用範囲の拡大も可能です。こうした拡大により、CICは信用情報機関としての役割をさらに強化し、社会貢献に寄与していくと考えられます。

利用者が留意すべき点とリスク管理

クレジット・ガイダンスを利用する際には、利用者自身も一定の留意点を意識する必要があります。

例えば、スコア開示時には正確な個人情報の入力やオンライン申請のセキュリティ確認を徹底することが重要です。

また、スコアは過去のクレジット履歴や現在の行動によって変動するため、計画的な返済や申込回数の抑制といった信用改善の取り組みを心がけるべきです。

特に、スコアを悪化させる可能性がある多重債務や新規申込の頻度に注意を払い、リスク管理を行うことが大切です。

海外の成功モデルから学べること

海外では、アメリカのFICOスコアや中国の芝麻信用(アリペイ)が先行モデルとして成功を収めています。

これらのスコアリングモデルは、国や利用者層に応じて独自の基準や手法を取り入れています。

例えば、FICOスコアは徹底した統計データ分析による精度の高さで知られ、芝麻信用はデジタルデータ活用の柔軟性が特徴です。

日本においてもこれらの成功事例から学ぶことで、信用スコアの導入を社会に根付かせるための施策を設計し、CICのサービスとしてさらに発展させることが可能になります。