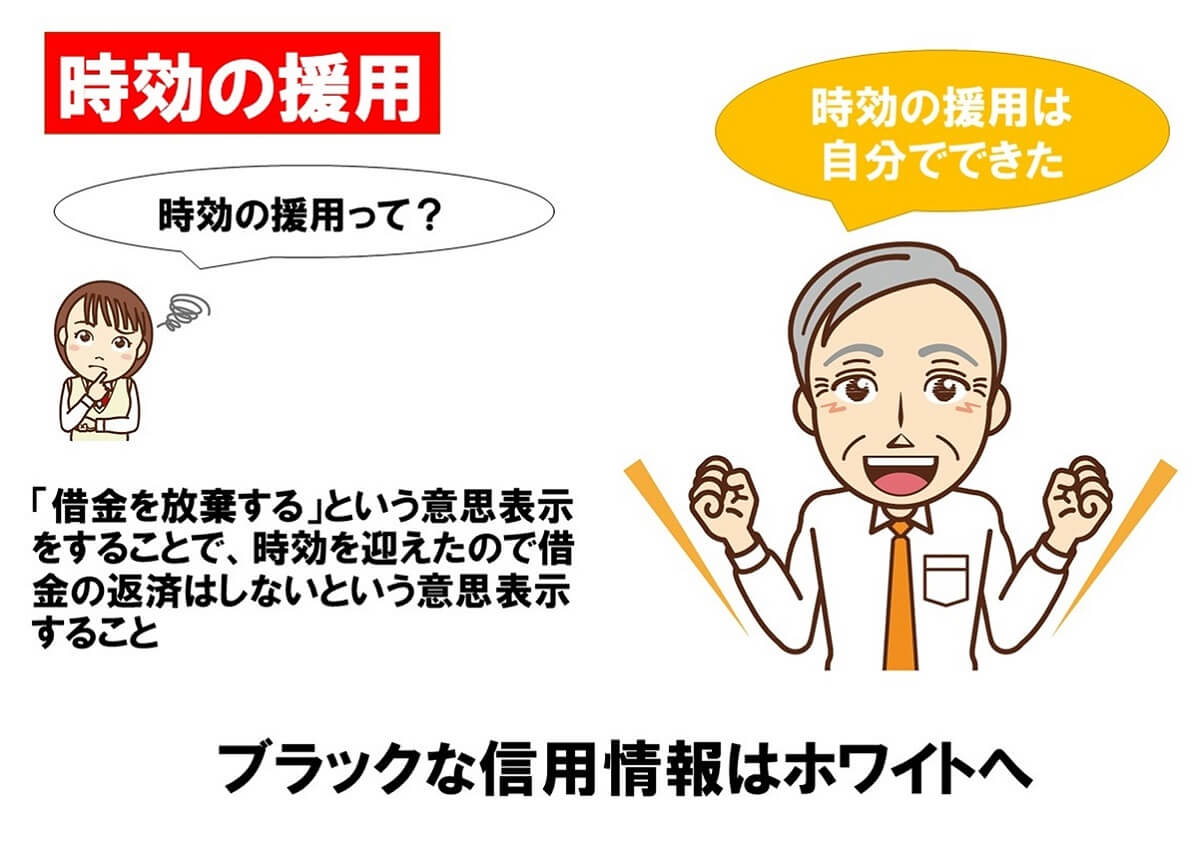

借金の返済をしないまま5年が過ぎた場合、自分でもできる時効の援用という手続きで、あったはずの借金が無くすことができます。

借金問題は個人の状況によって異なるため、自分に合った解決策を選ぶことが大切ですが、時効の援用は債務整理や自己破産などと同様に、借金問題の解決策の1つになります。

内容証明書の郵送料だけの費用で、時効の援用を自分でやってみた結果、成功した時の手続き手順です。

時効の援用をしたいけど自分でできるのか、専門家に依頼するほうがいいのか迷っているかたへのアドバイスになればと思います。

時効の援用とは、どのような手続き?自分でもできる?

時効援用とは、援用の手続き 「借金を放棄する」という意思表示をすることで、時効を迎えたので、借金の返済はしないという意思表示することで、自分で書類は作れます。

元金貸

元金貸筆者自身、法律の専門家に頼むのにお金が必要だと思い、長い間、時効の援用をすることを迷っていました。

意思表示の方法は、口頭でもかまいませんが、証拠を残すために内容証明郵便を利用するのが一般的です。

借金にも色々種類があるわけですが金融業者や銀行からの借入は最終取引日(最後に支払った日)より5年で時効の援用ができます。

借金の時効というのは債権者である金融業者に、債務者が時効援用の手続きをしなければいけません。

誤った方法で援用されると、いつまで経っても援用できる事なく、ブラック情報が記載されたまま(異動と掲載されたまま)になりますので、気を付けて下さい。

もし、消滅時効の期間が足りていないために時効が完成していなければ、内容証明によって住所を教えているので、再度督促が始まったり、動産強制執行されたりする可能性も十分考えられるかと思います。

10年逃げたから大丈夫?時効の罠に気をつけよう!

よくある誤解に「10年逃げた、だからブラックリストから消えただろう」と思っている人がいます。

ところが、時効とは様々な理由で止まっている場合(時効の中断)が多く、一概に◯年逃げたから大丈夫とは言えません。

中断があった場合、10年逃げまわったとして時効の援用をしたとしても、個人信用情報の「異動」情報、いわゆるブラックリストから完全に消えるのは時効の援用からさらに10年、少なくとも5年かかります。(JBAの異動は10年消えないため)

ですから借金をして時効まで逃げまわると、逃げまわった期間を含めて約15~20年はブラックな情報は信用情報機関に登録されたままとなり、その間は一切のクレジットカードが持てない、キャッシングできない、ローンが組めない、と言った状態が続きます。

15年以上もの間クレジットカードが持てないのは悲し過ぎますが、実際には作れたという体験がありますので、下記関連記事を参考にしてください。

筆者の時効が成立した金融会社と携帯電話会社

筆者は、以下の5つの金融会社と携帯電話会社に対し、自分で書類を作成して時効の援用をしました。

ほとんどが、10年以上支払っていなかったところですので、何もしなければ信用情報機関に延滞の情報が登録されたままの状態でした。

- アイフル(消費者金融)

- アコム(消費者金融)

- オリコ(自動車ローン)

- JCB(クレジットカード)

- ソフトバンク(携帯電話)

上記の他にも、支払っていない金融機関もありましたが、債権放棄とかされて信用情報機関から取り寄せた信用情報には5社しかありませんでした。

元金貸ソフトバンクにも時効の援用をしましたが、今でもニッテレ債権という債権回収会社からハガキが届きます。完全に無視!

時効が成立しているか信用情報を開示して自分で確認する

借金の時効は中断されることもあり、正しく時効の援用をしない限り借金の返済義務はなくなりません。

時効が成立しているかを確認するために、自分の信用情報を信用情報機関から開示してもらう必要があります。

個人信用情報機関には、「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「JBA(全国銀行個人信用情報センター)」 の3社があり、それぞれに開示してもらう必要があります。

信用情報には、あなたの消費者金融やクレジットカードの使用履歴、携帯電話・スマートホンの分割払いの支払い状況が登録されています。

| 個人信用情報機関名と開示方法 | 費用等 |

|---|---|

| CICインターネット開示 | 500円 毎日 8:00~21:45 |

| CIC郵送開示 | 1,500円 請求から開示まで5営業日 |

| CIC窓口開示 | 請求から開示まで20分 |

| JICCスマホ開示 | 1,000円 毎日 8:00~20:00 |

| JICC郵送開示 | 1,000円 請求から開示まで5営業日 |

| JICC窓口開示 | 現在休止中 500円 請求から開示まで20~30分 |

| JBA郵送開示 | 1,000円 請求から開示まで7営業日 |

自分でもできる、失敗しないための時効援用通知書の雛形

いくら自分でできるとは言え、時効援用通知書の書き方次第では、時効の援用が失敗することもあります。

時効援用通知書を自分で作成する場合の文例ですが、基本的に、下記の内容をご自身の内容にすれば、有効な時効援用通知ができます。

令和5年〇月〇日

東京都〇〇区〇〇 〇〇ビル〇階

〇〇消費者金融株式会社 代表者代表取締役 〇〇〇〇殿

兵庫県〇〇市〇〇 氏名〇〇〇〇 印← 自身の現住所

電話番号〇〇〇-〇〇〇〇-〇〇〇〇

前略 貴社は私に対し、以下に記載する内容の貸金の返還請求をしておられますが、私が貴社より借り受けた当該債務については、最終弁済日の翌日(平成〇〇年〇月〇日)からすでに5年以上が経過しており、時効が完成しております。

契約番号:〇〇〇〇-〇〇〇〇-〇〇〇〇

借入人氏名:〇〇〇〇(ふりがな)

生年月日:昭和〇〇年〇月〇日

住所:大阪府〇〇市〇〇←ここは契約時の住所

当初借入額:〇〇万円

つきましては、私は貴社に対し、本通知書をもって上記貸金債権について、消滅時効を援用しますので、その旨ご通知いたします。貴社におかれましては、本書面を受領後速やかに信用情報機関宛てに適切な通知をして、登録された事故情報を抹消されますよう、併せてお願い申し上げます。

上記のように書いて内容証明で投函して下さい。

時効援用通知書を自分で書く場合のポイントと注意点

時効援用通知書を自分で作成したい場合、基本的には前章「自分でもできる時効援用通知書の雛形」の通りの文例で良いのですが、場合によっては少し変えないといけない部分があります。

また、記載が必須な事項と、書いても書かなくても良い事項があります。

- 債権の内容特定

- 時効が完成していること

- 時効を援用すること

- 差出人(援用者)とその連絡先などの情報、日付

1.債権の内容特定

債権の内容特定とは、どの債権(契約)かを特定するための内容のことです。

下記の内容が全て記載されていれば、債権の特定はクリアです。

- 借入日

- 借入金額

- 契約番号(会員番号)

- 借入人氏名(ふりがなつき)

- 借入人住所

- 生年月日

5年以上も前の事ですから、借入日や借入金額が分からないということもありますが、上記のうち、契約番号や会員番号が分かれば、当初借入日や借入金額などのその他の情報がなくても債権を特定できるのが普通です。

契約番号が分からない場合には、あなたの氏名と住所(債権者に登録されている住所)、氏名のふりがなと生年月日などの記載があれば債権の特定ができます。

なお、住所については、債権者に登録されている住所の記載が必要なので、借り入れ後に引っ越しをして債権者に新しい住所を連絡していない場合には、旧住所(債権者に登録されている住所)を記載する必要があります。

2.時効が完成していること

時効援用通知を送るときには、必ず「時効が完成している」ことを書く必要があります。

時効が完成しているということは、最終返済日の翌日から5年以上が経過しているということです。

消費者金融やクレジットカード、銀行などからの借入ならば時効期間は5年で、信用金庫や公庫、個人などからの借金のケースでは、時効期間は10年でした。

しかし、2020年4月の民法改正により企業と個人のルールも統一されているため、信用金庫からの借入の消滅時効期間も「主観的起算点から5年間」または「客観的起算点から10年間」となっています。

ただし、銀行や信用金庫は、5年経たないうちに保証会社から代位弁済を受けて、信用情報には履歴が残っていない可能性があります。

3.時効を援用すること

時効援用通知書には、必ず「時効を援用すること」を明確に記載しなければいけません。

上記文面での「私は貴社に対し、本通知書をもって上記貸金債権について、消滅時効を援用しますので、その旨ご通知いたします。」という部分です。書き忘れないで下さい。

4.差出人(援用する人)の情報

時効援用通知書を送る場合、上記文面で通知すれば何も問題はありませんが、あなたに関する情報を書き忘れることの無いようにして下さい。

時効援用は、いつ行ったかということが後日争われることもあるので、必ず通知書を送った日付を記入しておく必要があります。

内容証明郵便を利用した場合には、郵便局において確定日付を入れてもらえますが、自分でも文書作成日付を書き入れておくことが大切です。

自分で時効の援用をするために知っておきたい時効のスタート日

自分で時効の援用をするために、知っておきたいのが時効のスタート日です。

消費者金融などからの借金の場合には、「次回返済日」を決めています。

通常、返済した際に出てくるATMのレシートや領収書に記載されていますので、自分でも確認できます。

この最後に返済した際の「次回返済日」+1日がスタート日です。

だから余裕を持ってギリギリかな?と思った場合や最終支払日が分からない場合、CIC・JICC・JBAから個人信用情報を開示して確認した方が良いです。

例外的なケース

個人間の貸し借りの場合は「返済期限」を決めてないケースもあります。

この場合は、一回も返済していない場合は契約日から5年、返済したことがある場合には、最後に返済した日+1日がスタート日です。

債権者へこの意思表示をしない限り、時間がいくら過ぎても、借金は無くなりません。

借金を帳消しにしたいなら、時効を「援用」しなければなりません。

自分でやる時、気を付けたい時効の援用で時効が成立しないケース

返済をせずに逃げ回って5年が経過し、貸金業者に自分で時効の援用を行使することを伝えたとしても、残念ながら時効が成立しない「時効の中断」や「債務の承認」というものがあります。

時効の援用を自分でやる時、気を付けたい時効が成立しないケースがありますので説明します。

時効の中断

貸金業者は返済が無い場合、裁判を起こすことができ、裁判所に裁判を起こした場合、5年のカウントが残念ながら振り出しに戻ってしまいます。

裁判所からの通知が届かなければ安心かというとそうではありません。住所がわからないままでも裁判を起こすことができます。

元金貸その場合、自分の知らないところで裁判を起こされていることがありますのでご注意ください。

いわいる「夜逃げ」をされた方は住民票を動かさずに姿をくらませます。

裁判を起こされると裁判所から通知がくるのですが「夜逃げ」の場合住所がわからないので通知が届かないケースがありますが、届かなくても裁判は進んでいます。

また、裁判以外には「差押え」をされた場合、カウントがストップして振り出しに戻ります。

2009年頃までとは違う処理の方法

貸金業者は5年の時効を成立させないために、時効の成立日直前に裁判所へ提訴することが2009年頃までは行われていましたが、提訴してもお金が返済されることは無いので、最近は、時効の成立をさせないための提訴はしていません。

元金貸何回裁判したところで、貸したお金は戻ってこないことを理解できたのです。受取利息も規制がかけられたのですから、どこからも経費を捻出できないのです。

催促の電話も規制があるし、回収のための訪問にも規制や費用がかかるのですから、貸金業者は税務上の損金処理をします。

損金処理をした日から5年後には情報が削除されていなければいけないのです。

これがクレジットカード会社や消費者金融の実務です。

債務の承認

時効の援用を自分でやる場合、気を付けなければいけないのは、借りた人が、自分の借り入れの事実を認めたことを「債務の承認」と言い、時効がストップするケースです。

具体的には時効が成立する前に、1円でも返済をすると「債務の承認」となるので非常に注意が必要です。

5年の期間経過後でも消滅時効の援用前に1円でも返済すると振り出しに戻ります。

特に時効完成後に支払った場合、遅延損害金だけで、借りた金額の数倍の金額を支払うことになりかねないので注意が必要です。

時効の援用後に信用情報機関のブラックリストはどうなる?

もう5年以上借金の返済をしていないかたが「時効の援用」をした場合の、信用情報はどうなるのか気になるところですよね。

結論から言うと、時効の援用でブラックな信用情報は消えて、回復します。

もう5年も支払いしていないなら、『督促もないしブラックリストのままで良いや』と思う気持ちも理解できます。

時効の援用をすると信用情報がどうなるのかを説明します。

信用情報とは?

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などの情報のことです。

信用情報機関は、加盟する会員会社から登録される信用情報を、管理・提供しています。

クレジットやローンなどを利用する際、会員会社は消費者の信用力を判断する材料の一つとして信用情報機関に登録されている利用者の信用情報を確認しています。

時効の援用後に情報の削除依頼を行う

仮に時効の援用をしたにも拘わらず、信用情報に延滞情報が残っていた場合は、元債権者側に信用情報削除依頼をし、元債権者を通じ個人信用情報機関へ削除してもらって下さい。

依頼後確認が取れ次第、早ければ依頼した日にはブラックな情報(ブラックリスト)が削除されています。

現在は削除依頼を拒否する貸金業者はいません。なぜなら税務署が怖いからです。

損金処理をしたはずの債権が残っているという証拠はすぐに消したいものです。

貸金業者が登録した記録を個人信用情報機関であるCICやJICC、JBAは勝手に削除できませんから、元債権者へ情報の削除依頼をするのです。

時効の援用通知書が届いて、時効が成立していれば、個人信用情報の履歴はすぐに削除してあげるというのが貸金業界では常識です。

時効の援用は法律上完済という扱いではない

時効の援用は法律上債権を消滅することであって、すなわち契約自体が消滅しているのであって、債権を完済したという解釈をしてはいけないと理由から、個人信用情報機関は完済というあつかいではありません。

完済されたということではなく、そもそも契約が無かったという対応をしていますので、時効の援用後5年間信用情報に登録されるということは絶対ありません。

契約終了から5年は情報を削除しない同意をしているのだから、情報削除しないことに違法性はないとの見解があるはずですが、税務上につては触れられていません。

削除できないという法律専門家が監修しているサイトをよく見かけますが、先生方にはできる方法を探し当てて欲しいのです。

本当に一人でも多くの人を助けてあげて欲しいのです。痛いところを突くのが専門なのですから。

債権譲渡されたら一定期間で信用情報は削除される

債権譲渡とはその言葉通り、債権を渡すことです。

借りたお金の返済が滞った場合、借主である金融機関は債権を債権回収会社などに債権を譲渡することがあります。

その場合、債権が譲渡されたことで信用情報機関にも「移管」の報告がされ、信用情報には「移管」と記載されます。

債権譲渡があった場合には債権回収サービサーに対し時効の援用をする

債権回収会社は信用情報機関の会員ではないため、信用情報機関は債権譲渡から一定期間が経過すると、信用情報の「移管」情報が削除されてしまいます。

元金貸JICCの情報は債権が譲渡されてから1年、CICでは5年で削除されます。

信用情報からこのブラックな情報が削除されていれば、時効の援用をしなくても、借金がができるようになるということになります。

しかし、信用情報に借金に関する情報が載っていなくても、現実には債権回収会社に対する借金は残っているので、信用情報に事故情報がないからといって借金が無くなったというわけではないです。

信用情報に借金に関する情報が載っていなくても、実際には債権回収サービサーに対する借金は残っているので、債権サービサーに対して時効の援用をすることになります。

まとめ

時効援用は、債務者にとっては大きなメリットがありますが、債権者にとってはデメリットがあります。

そのため、債権者が時効援用を認めない場合もあります。

不安な場合には、早めに弁護士や司法書士、行政書士に相談し、適切な解決策を見つけることが必要です。

費用面では行政書士が安い傾向があります。

時効の援用がうまくできたら借金は無くなり、返済義務も無くなります。

時効の援用は自分で書類を作れば、費用は内容証明郵便代だけで終わります。