一番お金に困りやすいのは、配偶者がいない独身のニートやリストラで無職になった人ではないでしょうか。

失業手当受給中であったり単なる無職の人が、お金を借れるだろうと思って、消費者金融や銀行カードローンに申し込みはしたけど、「審査の結果お断り」だったことでしょう。

職が無い人にお金を貸してはいけないという法律はありませんので、無職だからといって絶対借りれないということはないのです。

消費者金融等の金融会社は、返済能力があるかないかで貸すか貸さないか決めるのですから、裏ワザを使えば借りれるはずです。

- 金融業者の本音:手書きの給料明細でいいから提出して!

- 無職なら、もらえるお金もある

- 公的資金援助なら無職でも借りれる

無職とニートの違いとは?若年無業者の実態とは?

そもそも無職とは、読んで字のごとく「職業が無い」ことで、定まった仕事をしていない人のことを指しています。

無職と似たようなニートというものがありますが、ニートという言葉はイギリスで生まれた「Not in Education, Employment or Training」という言葉の頭文字を取ったのがニート(NEET)で、内閣府ではこのニートを「若年無業者」として定義しています。

日本において、内閣府や厚生労働省では若年無業者を、「15~34歳の非労働力人口のうち、家事も通学もしていない者」かつ「働かず求職活動を行っていない者」を対象としています。

無職でも借りれる?ニートや主婦のための貸金業者の審査基準

貸金業者など多くの金融機関では、現在定まった仕事をしていない人のことを一概に無職として審査しているわけではなく、フリーターや学生、主婦、年金受給者であっても職業のない人と定義していません。

無職といえば、世間的にみてあまりイメージのよい表現ではないため、「家事手伝い」や「フリーター」などと呼ぶ場合もありますが、収入がないのであれば無職になります。

また、配偶者があって家事や育児を行っている人や学生は、一般的にみても無職とは表現されませんが、パートやアルバイト収入が無ければ、無職として審査せざるを得ません。

ただ、この記事のタイトル【独身の無職、ニートでもお金を借りれる方法と借りれるところ】通り、独身で無職であれば裏ワザも必要になりますが、配偶者がある専業主婦・主夫であれば、世帯の総収入というで計算されるケースがありますので、関連記事を参考にしてください。

総量規制のポイントを解説!無職でも借りる方法とは?

さすがに無職で消費者金融や銀行カードローン審査に通るのは難しいのはわかるけど、2~3万円くらいなら借りれるかもと思っても、貸金業者は総量規制で収入の3分の1以上の貸付けができないので、無職という申告をされれば、貸付可能金額はどう計算しても0円と判断します。

総量規制とは、『お金を借りるときは、融資額が1世帯の総収入の3分の1を超えてはいけない』という法律で、消費者を借り過ぎから守るために、年収の3分の1を超える貸付けが原則禁止されています。

総量規制のことを知らないかたは、「知っておきたい総量規制のポイントとは?」に詳しく説明していますので、参考にしてください。

無職でも借りれる!闇金より安全な借り方とは?

無職でも借りたい場合には、総量規制の対象から外れているところでしか借りることはできません。

正規登録された貸金業者以外ということになります。

貸金業者以外といえば、質草があるなら「質屋」で借りることも売ることもできますし、自分名義の車を持っているのであれば「自動車担保融資」、積立型生命保険に加入しているのであれば「生命保険契約者貸付制度」を利用することもできます。

これらは、全く審査がないというわけではなく、借りる人の信用というより、担保がどれだけの価値があるのかだけが審査されます。

無職の人でも借りれることで知れ渡っている「闇金」でさえ、審査なしで貸しているのではなく、脅せば返してくれるのかとか、交友関係くらいは調べていますので、審査がないというわけではありません。

闇金は社会悪で、需要があるから存在しているのですから、借りることや貸すことを肯定も否定もしませんが、18歳からお金を借りれるようになるのですから、ヤミ金のことはよく知ってから借りましょう。

無職でもお金を借りる裏ワザ!手書きの収入証明でOK!

無職の人が、消費者金融や銀行カードローンでお金を借るために避けられない「在籍確認」と「収入証明」ですが、裏ワザを使えば難なくクリアできます。

在籍確認については、在籍確認なしで借りれるキャッシング会社を探せばいくらでもありますので、一番のネックは「収入を証明する書類」になるかと思います。

消費者金融側の本音からすれば、『手書きの収入証明でも良いから提出して欲しい』と思っているのですが、貸金業者側からは言えないのです。

それは、返済能力がないと分かって貸したということになるからです。

でも新規貸付は増やしたいのです。

リストラされた人

リストラされた人リストラされて無職になってしまって、今月の生活費がないのでお金を借りたいんですけど、貸してください。

貸金業者

貸金業者無職ってことは、収入が無いということで、総量規制というものがあって貸せないんだよ。

まだどこからも借りたことない上客だとしても、無職だって言われれば貸したくても貸せないんです。しかし、方法はあっても、金融業者からは言えません。

無職には貸してはいけないという法律はありませんので、無職だから借りれないということはないので、貸金業者は次のように考えます。

貸金業者何か収入ないの?手書きの収入証明でも良いんだけど・・・自営業とか・・・

と言えないけど思っているのが本音です。

収入証明は自分で作るという裏ワザで借りれてしまうのが現状なのです。

無職でも安心!確定申告書の控えでお金を借りる秘訣とは?

前述した説明について勘違いしてはいけないのは、無職でお金を借りたい場合の、最大の難関である「収入証明書」を自分で作れば消費者金融や銀行カードローンでお金が簡単に借りれるということではありません。

ここでは、犯罪になるのかどうなのかということは置いといて、どうせ自分で給料明細書や源泉徴収票を作るのであれば、注意すべき点があるので参考にしたほうがいいかもしれないことを説明します。

まず、無職の人が収入があるように見せるには、

- 個人事業主だという設定

- 友人知人の会社に勤務している設定

などが考えられますが、無難な設定は個人事業主でしょう。

一番してはいけないのが、架空の会社で働いているという設定で、貸す側に絶対バレて借りることはできません。

個人事業主という設定はであれば、確定申告書の控えを提出すれば、消費者金融や銀行カードローンでお金を借りることができるのですから、税金がかからない程度で確定申告するのがベストでしょう。

その他色々なことが考えられます。

個人事業主として消費者金融や銀行カードローンに申し込むのであれば、簡単でいいのでホームページがある方が良いです。

無職になってしまったら、現在借りている金融会社には自営業になった旨を連絡しておいた方が良い。

ただ、注意点しておきたいのは、その時、収入の証明を提出しなければ、追加融資は受けられず返済だけを求められるので、収入証明を準備してから連絡するということをお忘れなく。

連絡しておいたほうが良いもうひとつの理由が、新規に申し込まれた消費者金融が個人信用情報を取得した時に、情報センターに照会した時に登録された勤務先が、無職になる前の勤務先で登録されていると、登録されている勤務先に確認する場合があるからです。

簡単にできる!源泉徴収票作成テンプレートを使って給与計算を楽々

給料明細書は割と簡単にできますが、源泉徴収票を作る場合には、毎月の給与や、給与から天引された社会保険料、各種控除などを計算しなければなりません。

詳しい書き方については、国税庁のHPに説明がありますが、テンプレートをダウンロードできるサイトもありますので、自分で作りやすい雛形で作ってください。

アリバイ工作は危険!自宅の固定電話を活用して在籍確認をスムーズに!

無職だから借りれないと思っている方でも、ここまででピンと来たら、もう消費者金融や銀行カードローンに申し込める態勢ができたとおもうかもしれませんが、収入の証明を自作したとしても、在籍確認という難関が待っています。

在籍確認も自営業なら携帯電話でもOKという消費者金融は、いくらでもありますし、自宅に固定電話があれば、それを会社にすれば何も問題ありません。

間違っても在籍確認の電話を代行してくれる「アリバイ工作会社」を利用してはいけませんし、収入証明も作ってもらうことは絶対してはいけません。

お客様宛の在籍確認の電話を、弊社のオペレーターが対応致します。

アリバイ会社アムロ

主に、『外出中です』と対応しますが、ご希望の対応方法がございましたらご連絡ください。

誰かに『休み』と伝えてあるにも関わらず『外出中』と応えてしまうと問題が生じます。

かといって、いつも『休み』と答えるのも不自然ですが、毎回『外出中です』と応えておくほうが不自然はありません。弊社は、マクドナルドの店員のようにマニュアル通りに対応するのではなく、臨機応変に機転の利く対応を心がけております。

ハローワークが意外な裏技!失業中でも10万円の収入を得る方法とは?

働く意思がある失業中の無職であれば、雇用保険からの失業手当以外にも、ハローワークから月額10万円もらえるという制度があります。

ハローワークといえば求職活動に利用したり、失業保険をもらったりするところと思っている人も少なくありませんが、ハローワークは職業訓練を受けたり、給付金を申請したりする窓口でもあります。

雇用保険が受給できない人でも!ハローワークからもらえるお金とは?

雇用保険を受給できない人でも、ハローワークからもらえるお金を『職業訓練受講給付金(求職者支援制度)』と言い、雇用保険を受給できない求職者の方が、ハローワークの支援指示により職業訓練を受講する場合、職業訓練期間中の生活を支援するための給付を受けることができる制度です。

この制度は、雇用保険の受給を終了した方を含み、一定の条件をクリアすれば、月額10万円と通所手当(上限あり)が支給されますが、貸付ではなく給付なので返済する必要はありません。

月額10万円と通所手当が支給される条件とは?

支給される条件は以下になります。

- 本人収入が月8万円以下

- 世帯全体の収入が月25万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 世帯の中に同時にこの給付金を受給して訓練を受けている人がいない

- 過去3年以内に、偽りその他不正の行為により、特定の給付金の支給を受けたことがない

上記の要件を全て満たすことが必要です。

「職業訓練受講給付金」を受給しても、その給付金だけでは生活費が不足する場合には、希望に応じて労働金庫(ろうきん)の融資制度を利用することができます。

貸付の上限額は、同居の配偶者等がいる方は月10万円、それ以外の方は月5万円です。

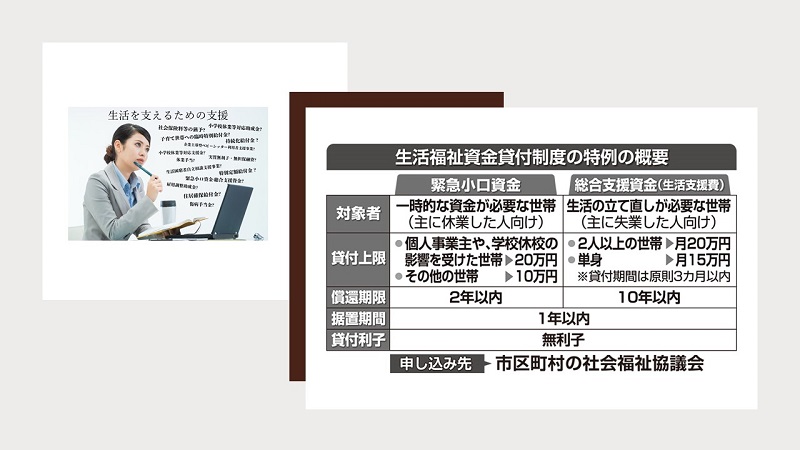

無職でも安心!お金に困った時に無利子で10万円まで借りられる制度融資

無職なら、消費者金融や銀行カードローンに頼ることなく、緊急小口資金貸付という生活費等のお金にに困った時に、無利子で10万円まで借りることができ便利な制度融資があります。

対象者にとってはかなりお得な生活補助サービスなのですが、当然ながら誰でも借りれるわけではありません。

お金が足りない家庭を救う!緊急小口資金が最後の救世主!

緊急小口資金とは、お金が足りなくて困窮している世帯が自立できるようにサポートする支援制度が社会福祉協議会で生活福祉資金貸付制度として運用されています。

- 一時的に生活費に困窮した理由が下記の「貸付対象理由」に該当すること

- 医療費または介護費を支払ったことなどにより臨時の生活費が必要

- 給与などの盗難または紛失によって生活費が必要なとき(貸付限度額5万円)

- 火災等の被災によって生活費が必要

- 年金、保険、公的給付等の支給開始までに必要な生活費

- 会社からの解雇、休業等による収入減

- 滞納していた税金、国民健康保険料、年金保険料、公共料金を支払ったことによる支出増

- 事故等により損害を受けた場合による支出増

- 社会福祉施設等からの退出に伴う賃貸住宅の入居に伴う敷金、礼金等の支払いによる支出増

- 初回給与支給までの生活費が必要

詳細については、関連記事を参考にしてください。

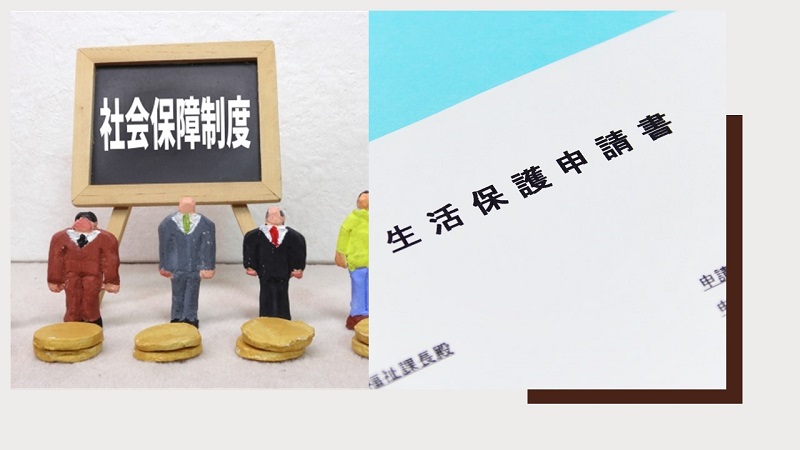

生活保護で新たなスタート!無職でも一時金申請が可能

無職の状態が続くようであれば、生活保護を受けるという選択肢もあります。

生活保護受給申請を提出すればその日から、公的あるいはNPO法人等が運営する施設に入所したりすることができ、「一時金申請書」をして、新居への引っ越し代や初期費用を申請することも可能です。

下記にあたるような場合には、生活保護受給申請をする資格があると思われますので、世間体を気にせず申請してみましょう。自分の住まいがない場合、引越しにかかる初期費用(一時扶助)などを申請することができます。

- 収入が生活保護基準より少ない

- 健康状態が悪く働けない

- 何らかの事情で働く場所がない

- 年金や手当など制度のお金では生活保護基準に満たない

まとめ

無職でもお金を借りる方法についていくつかまとめましたが、やはり実際に無職状態になってからは、お金が借りにくいのが現状です。

無職の状態で借りるには、担保となる資産が必要であったり、資金の使用目的が限定される借り先しかありません。

いつリストラや会社の倒産で無職になってしまうか分かりません。

そうなる前にクレジットカードやローンカードの発行を行い、無職に備えておきましょう。