銀行カードローンの即日融資が自主規制と実務上できなくなり、お金を借りたい時には激甘ファイナンスと称される、今日中に審査の可決される可能性が高い中小の消費者金融でのキャッシング需要が高まっています。

消費者金融の最大の魅力は、誰でも気軽にお金を借りれることです。

しかも、審査が甘いため、即日融資も可能!これは、急な出費にも強い味方といえるでしょう。

さらに、消費者金融は銀行に比べて手続きが簡単で、借りやすいという点も魅力的です。

審査が比較的甘い消費者金融でも24時間受付けしており、申込み当日に全国振込み融資を受けることができます。

審査が激甘な即日融資する高可決率消費者金融3社を比較

絶対にお金を貸してくれる金融だと断言はできませんが、ブラックに分類されているかたからの情報を基に、審査が極めて甘く融資率の高い消費者金融を比較して一覧にしています。

出来る限り全国の即日融資している、審査が激甘な消費者金融の審査基準を一覧で比較して紹介していますが、申込み当日の振込みに対応していない店舗や極度額の少ないところもありますので、特に詳細の備考欄には注意して下さい。

- 貸付金利

- 極度額

- 審査スピード

- 審査が甘い点(件数に寛容・借入合計額に寛容・勤務年数に寛容)

- 増額のタイミング

- どんな職種でも借りれるのか

- アルバイトや副業も総収入に入れてもらえるのか(総量規制)

審査が不安でも確実にお金を借りたい場合の3社

審査が不安でもできる限り確実にお金を借りたい場合には、兵庫県姫路市から全国に即日振込み融資をしているアルコシステムと、全国に25の支店を持つキャッシングのエイワ、最後の砦とまで言われるアムザという消費者金融がお勧めです。

| アルコシステム | エイワ | アムザ | |

|---|---|---|---|

| 任意整理後 | 審査対象 | 審査対象 | 審査対象 |

| 自己破産後 | 審査対象 | 審査対象 | 審査対象 |

| 他社延滞中 | 審査対象外 | 状況により | 状況により |

| 匿名審査 | できない | できる | できない |

| 正社員 | 歓迎 | 歓迎 | 歓迎 |

| パート アルバイト | 歓迎 | 歓迎 | 歓迎 |

| 派遣社員 | 歓迎 | 歓迎 | 歓迎 |

| 風俗関係 | 歓迎 | 大歓迎 | 歓迎 |

| 専業主婦 専業主夫 | 要 配偶者同意 | 要 配偶者同意 | 要 配偶者同意 |

| 年金収入 | 審査対象外 | 状況により | 状況により |

| 無職 | 審査対象外 | 審査対象外 | 審査対象外 |

| WEB完結 | 完結する | 来店契約 | 完結する |

| 融資条件へ | 融資条件へ | 融資条件へ |

審査の甘さではピカ一の消費者金融アルコシステム

審査の甘さではピカ一の消費者金融アルコシステムは、全国振込み融資しています。

日本貸金業協会には加盟していませんが、JICCを照会して審査しています。

比較的高い年齢層のかたには審査のゆるさで有名ですが、最初の取引の平均金額は5万円程度です。

公務員・上場企業等の大企業勤務の方は優遇されることが特徴です。

| アルコシステム | 審査激甘度 |

|---|---|

本社/ 兵庫県姫路市立町82番地 兵庫県中播磨県民センター長(14)第50158号 アルコシステム | 限度額/50万円 金利/3.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 こんな方にお勧め 10万円以内の借入希望者 大手企業勤務者 公務員 公務員・上場企業勤務ならブラック大歓迎のアルコシステム |

- 20歳以上で定期的な収入がある方

- 健康保険証又は運転免許証などの本人確認書類

- 破産者の方は免責決定通知書のコピー

- 収入証明書

消費者金融キャッシングのエイワ

キャッシングのエイワは、店舗がある地域が限定されるうえ、来店契約が必須の消費者金融です。

審査はかなり柔軟なエイワは、ちょっと強面な男性社員がいますが、回収率を上げるための、昔からのパフォーマンスですので気にしないで下さい。

| エイワ | 審査激甘度 |

|---|---|

本社/ 神奈川県横浜市西区平沼1-7-12 関東財務局長(14)第00154号 エイワ | 限度額/1万~50万円 金利/17.9507~19.9436% 年齢/満20歳~79歳 融資対象エリア 福井県・島根県・鳥取県・高知県・沖縄県以外 こんな方にお勧め 10万円以内の借入希望者 店舗で契約できる方 何があっても動揺しない方 エイワで借りれる人審査落ちするのはこんな人 |

- 満20歳~79歳で定期的な収入がある方

- パート、アルバイト、派遣社員も可

- 本人確認書類2点以上

- 顔写真付身分証明書[運転免許証、パスポート等]のほかにもう1点[保険証等]

- 収入証明書が必要(直近2ヶ月分の給与明細、源泉徴収票等)

アムザがダメならあきらめるしかない

少しオーバーですが、アムザがダメならあきらめるしかないのではないかと思わせるくらい、審査は他社に比べて激的に甘いです。

ただし、新規申込者への融資は9.9万円以内である可能性は高いです。

| アムザ | 審査激甘度 |

|---|---|

本社/ 福岡市中央区天神三丁目1-13 浦島ビル5階 福岡県知事(2)第08682号 アムザ | 限度額/5万~100万円 金利/15.0%~20.0% 年齢/満20歳~70歳 融資対象エリア 全国振込融資可能 こんな方にお勧め 10万円以内の借入希望者 必要書類を準備できる方 緊急連絡先を記入できる方(保証人ではない) アムザなら郵便物なし在籍確認もなしで借りれる |

- 満20歳~70歳で定期的な収入がある方

- パート、アルバイト、派遣社員も可

- 健康保険証又は運転免許証などの本人確認書類

- 収入証明書

- 直近2ヶ月分の給与明細、源泉徴収票等

- 給料振込されている通帳

審査に自信がないけど10万円以上借りたい場合の極甘2社を比較

審査に自信がないけど10万円以上消費者金融で借りたい場合のお勧め極甘2社は、山口県から全国に振込み融資を行っている日本ファイナンスと、神奈川県横浜市から全国に振込みで融資しているエースです。

| 日本ファイナンス | エース | |

|---|---|---|

| 任意整理後 | 審査対象 | 審査対象 |

| 自己破産後 | 審査対象 | 審査対象 |

| 他社延滞中 | 審査対象外 | 審査対象外 |

| 匿名審査 | できない | できない |

| 正社員 | 歓迎 | 歓迎 |

| パート アルバイト | 歓迎 | 歓迎 |

| 派遣社員 | 歓迎 | 歓迎 |

| 風俗関係 | 歓迎 | 歓迎 |

| 専業主婦 専業主夫 | 要 配偶者同意 | 要 配偶者同意 |

| 年金収入 | 状況により | 歓迎 |

| 無職 | 審査対象外 | 審査対象外 |

| WEB完結 | 完結する | 完結する |

| 融資条件へ | 融資条件へ |

消費者金融日本ファイナンス

日本ファイナンスは山口県内に3つの店舗を構えていますが、そのうちのいずれかに来店して手続きを行うことができるのであれば、即日融資を受けることも可能です。

振込みによる全国融資も行っています。

自己破産、任意整理、多重申込みのブラックにも融資可能な日本ファイナンスは、全国振込み融資しています。親身に相談に乗ってもらえると評判です。

| 日本ファイナンス | 審査激甘度 |

|---|---|

本社/ 山口県宇部市小松原町2-6-5 宇部産業ビル2階 山口県知事(7)第01430号 日本ファイナンス | 限度額/300万円 金利/15.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 こんな方にお勧め 30万円以内の借入希望者 おまとめローンを希望する方 本人名義の携帯電話を持っている方 日本ファイナンスの「おまとめローン」は難しい? |

- 20歳以上の定期的な収入がある方

- 健康保険証、運転免許証などの身分証明書

- 収入証書

- 本人と通話の可能な携帯電話を持っている方

シングルマザーにはオススメ消費者金融エース

シングルマザーにオススメの消費者金融エースは、全国振込み融資しています。

他社2件までなら可決率は高く、他社借入件数3件以上になると否決の可能性が高いです。

| エース | 審査激甘度 |

|---|---|

本社/ 神奈川県横浜市保土ヶ谷区岩間町1-7-2 神奈川県知事(4)第05040号 横浜の消費者金融。エース株式会社 | 限度額/1万円~100万円 金利/7.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 こんな方にお勧め 30万円以内の借入希望者 他社2件以内の方 シングルマザーで仕事を探している方 アプリで契約を完結したい方 エースはシングルマザーでブラックOK! |

- 20歳以上で定期的な収入がある方

- 学生、パート、アルバイト、派遣社員も可

- 健康保険証、運転免許証などの身分証明書

- 収入証書

激甘審査で借りれたという口コミが多い大阪のプラン

申込み件数が多いブラックに寛容な審査をしてくれるプランは、債務整理や自己破産経験のある、いわゆる「ブラック属性」の方でも借りられる可能性が高いことは重宝します。

審査が激的に甘いキャッシング業者という口コミ情報が物すごく多く寄せられた、貸金業登録されている消費者金融です。

全国に振込み融資していますが、特に関西地区に住んでいる人の可決率は非常に高くなっていることが特徴です。

| プラン | 審査激甘度 |

|---|---|

本社/ 大阪市浪速区難波中2-9-2 リバーライズ難波ビル4階 大阪府知事(8)第11259号 消費者金融のプラン | 限度額/1万~50万円(新規の場合) 金利/15.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 こんな方にお勧め 20万円以内の借入希望者 関西地区在住者 プランは郵送物を自宅か勤務先か選べる! |

- 20歳以上で定期的な収入がある方

- 学生、パート、アルバイト、派遣社員も可

- 健康保険証、運転免許証などの身分証明書

- 運転免許証・健康保険証・パスポート等

- 収入証書

- 源泉徴収票・給与明細書・所得証明書等

ブラックOK!プランの口コミ

自己破産後で希望は20万円でしたが、10万円での可決でした。WEBからの申込みで、連絡も早く、電話対応(女性の方)もとても丁寧・親切でした。自宅への郵送物があると困るなあと心配していたのですが、自宅か勤務先か送り先を選べるということだったので安心しました。

口コミサイト

1日で3社に申し込んで全て否決されたのに、プランだけは10万円融資いてくれました。現在50万円まで増額してもらいました。

口コミサイト

ブラックでセントラル否決、ネットを彷徨いこちらに申し込み。10万OKでした。WEB申し込みから振り込みまで24時間だったので、思ったより早かった。そこそこ聞かれましたが、細かいとこまで突っつかれずに済み、対応も良かったです。

口コミサイト

ブラックに対しては平均で10万円からのスタートのようですが、柔軟な対応をしてくれたという口コミが多いです。特に関西地区に住んでいる方の融資審査の可決率が非常に高いです。

【口コミは必ずしも最新の金利・商品ではありません。最新情報は各社公式サイトで確認してください】

他でダメならここを試せ!審査が超極甘の消費者金融厳選3社

審査がどこも通らないが貸してくれるローン会社を探していても、残念ながら、超ブラックでもお金を借りれる極甘審査ファイナンスと言われる中小の消費者金融でココはおススメと言える業者は正直なところ少ないです。

しかし、全国振込みによる融資で全国どこからでもネットで借りやすいところがいくつかあります。

他で審査落ちした場合には、ここで紹介する全国に銀行振込みで対応しているところへの申し込みをおすすめします。

なぜなら、現在大手以外はどこも金利面ではさほど大差はありませんが、審査力に違いがあり、審査のスピードが断然速く初回融資の金額が多いのです。

ブラックにも審査が甘い消費者金融フクホー

審査がどこも通らないのに貸してくれるローン会社と言えば、フクホーが有名で、全国振込み融資しています。

| フクホー | 審査激甘度 |

|---|---|

本社/ 大阪市浪速区難波中3-9-5 フクホービル1F 大阪府知事(6)第12736号 フクホー | 限度額/1万~50万円(新規の場合) 200万円まで増額可能 金利/7.30%~20.00% 年齢/満20歳~ 融資対象エリア 全国振込融資可能 こんな方にお勧め 10万円以内の借入希望者 増額が早いほうが良いと考えている方 他社延滞中にフクホーで借りたいなら知っておくべき融資最低条件 |

- 20歳以上で定期的な収入がある方

- パート、アルバイト、派遣社員も可

- 健康保険証、運転免許証などの身分証明書

- 収入証書

- 年金手帳

申し込み簡単の消費者金融AZ(エーゼット)

ケンファイナンスと統合された『AZ(エーゼット)』は、全てにおいて平均的で使い勝手は悪くなく、契約書等の郵便物も無いことが特徴です。

追加融資は給与明細2ヶ月分に取引番号、希望額を書いてFAXするだけという簡単申込。

| AZ(エーゼット) | 審査激甘度 |

|---|---|

本社/ 京都市下京区大宮通綾小路下ル綾大宮町50 アヤノビル4階 京都府知事(5)第03407号 AZ(エーゼット) | 限度額/1万~200万円 金利/7.0%~18.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 こんな方にお勧め 20万円以内の借入希望者 増額が早いほうが良いと考えている方 AZで借りれる人と審査落ちするのはこんな人 |

- 20歳以上で定期的な収入がある方

- 健康保険証、運転免許証などの身分証明書

- 収入証書等

- 源泉徴収票・所得証明書・給料明細書

審査が激甘なカードローンで借りたいならライフティ

審査が激甘なうえ極度額が高いのがライフティで、銀行カードローンのように金利が低くて総量規制対象外ということはないですが、信用情報さえクリアできれば絶対借りれると言っても過言ではないでしょう。

借入件数が多くても借りれる可能性がある『ライフティ』は、即日融資にも対応できるようになりましたが、最近は可決率が非常に低いです。

| ライフティ | 審査激甘度 |

|---|---|

本社/ 東京都新宿区新宿6-27-56 新宿スクエア6階 東京都知事(7)第28992号 ライフティ | 限度額/1,000円~500万円 金利/8.0~20.0% 年齢/20歳~69歳 融資対象エリア ローンカード発行後全国融資可能 こんな方にお勧め 20万円以内の借入希望者 すぐにお金が必要でない方 匿名審査できるカードローンのライフティは使い勝手が良い |

- 20歳~69歳で定期的な収入がある方

- パート、アルバイト、派遣社員も可

- 健康保険証、運転免許証などの身分証明書

- 収入証書等

- 源泉徴収票・所得証明書・給料明細書

他審査が不安なら匿名で仮審査ができる消費者金融系カードローン

中小の消費者金融金融各社の【簡単匿名事前審査】というものが普及してきて、ある程度申込み前に借入れ診断として仮審査が可能になり、仮審査OKでも実際に申し込んでみたら、融資不可の連絡がきたりする場合があります。

審査の結果がまだ分からないのに、次の金融会社に申し込みを入れるのはNG!です。

絶対に貸してくれるという保証はありませんが、必ず借りれる極甘審査ファイナンスと呼ばれる消費者金融を見つけることができますので、安易に貸してもらえる違法な闇金業者に借りることだけは避けて下さい。

新生銀行グループのレイク

| レイク | 審査激甘度 |

|---|---|

本社/ 東京都千代田区外神田三丁目12番8号 関東財務局長(10)第01024号 レイク | カードローン 限度額/1万円〜500万円 金利/4.5%~18.0% 年齢/満20歳~70歳 融資対象エリア 全国即日融資可能 レイクの審査時間は爆速15秒! |

自己破産や債務整理をした方は借りられない可能性が高いです。

レイク借入診断

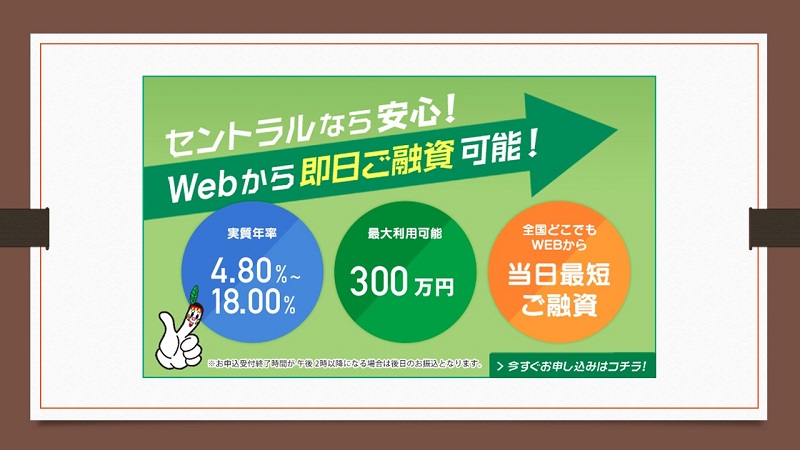

審査に自信がない方に最適な消費者金融系カードローンセントラル

セントラルは、審査に自信がない方に最適なカードローンとして人気が高く、個人信用情報にキズがある人でも柔軟に対応しています。

また、審査のスピードも比較的早いといわれています。

セントラルは主にキャッシングサービスを提供しており、派遣社員やパートでも融資を受けることが可能です。

全国のセブン銀行ATMで使えるセントラルが発行するCカードで、返済も借入もでき、金利設定も4.80%~18.00%となっており、大手とさほど変わりません。

お借入「3問」診断で匿名審査

| セントラル | 審査激甘度 |

|---|---|

本社/ 愛媛県松山市河原町9-2 クロカワビル2F 四国財務局長(8)第00083号 パーソナルクレジット【セントラル】 | カードローン 限度額/1万円~300万円 金利/4.80~18.00% 年齢/満20歳~69歳 融資対象エリア 全国振込融資可能 セントラルカードローンセブン銀行ATMで借入から返済まで |

ただし最近セントラル公式サイトからプロミスへの申込みを誘導しているので、吸収合併も近いのかもしれません。

お金を借りたいなら知っておきたい借入審査に通るためのポイント

お金を借りたいなら知っておきたい借入審査に通るためのポイントは、キャッシング希望金額が総量規制を超えていないか計算し、もし可能であれば申込み前に、個人信用情報機関から自分の信用情報を取得し、登録内容に間違いが無いか確認してみることです。

信用情報機関への登録内容と申込み記入欄とが、食い違う内容で申し込んでしまえば、審査に悪影響を及ぼす可能性があります。

しかし、審査に通らないというわけではないので、少しでも審査に通るためのポイントを押さえておきましょう。

| 年齢 | 25~35歳の若い世代は比較的審査にプラス材料となります。 |

|---|---|

| 勤務先 | 上場会社や有名企業は安定という面でプラスです。 ※最低でも勤務先の公式サイトが大事です。 |

| 雇用形態 | 正社員 ↓ 契約社員 ↓ 派遣社員 ↓ アルバイト、パート ↓ 自営業の順で審査基準が厳しくなっていきます。 |

| 勤続年数 | 勤務年数は長いほど審査に有利で、1年以上が望ましいです。 |

| 収入 | 収入は高いより安定性の方が重要です。 |

| 家庭環境 | 独身より既婚のほうが審査には有利です。 独身であれば実家暮らしのほうが、夜逃げのリスクが低いと考えます。 |

| 居住環境 | 持ち家が最も高評価となります。 賃貸の場合、身の丈に合った家賃で居住年数が長い方がいいです。 |

| 利用実績 | 延滞の記録が無く、他社利用実績が長いと顧客にしたいと考えます。 |

| 借入状況 | 借入件数と借入総額は少ないほど審査には有利です。 借入総額が総量規制以下であることが必須です。 |

元金貸

元金貸審査をする上で、担当者は他の借入はどの会社から借りているのかという点を重視します。どこから借りているかで、あなたがどんな人物であるか予測できるのです。

登録内容と申込内容が異なるケース

申込書に記入した内容と信用情報機関に登録された内容とが明らかに違う場合は、借入審査に通りにくくなります。

自分の信用情報を開示して確認することで、審査が通らない理由がわかるはずです。

- 信用情報機関への登録の電話番号が違う

- 信用情報機関への登録の住所が違う

- 信用情報機関への登録の勤務先が違う

- 信用情報機関への登録の本人確認資料番号が違う

これらのことは、一番初歩的なことです。

審査に自信がないときにすべきこと

ここで紹介する消費者金融は、お金を借りたい場合の審査が激アマと言われるブラックでも借りれることで、知る人ぞ知る消費者金融ですし、もちろん貸金業登録されている、正規の消費者金融です。

自分が他で借りれなかったり、借りにくいからと言って、審査が甘い消費者金融を安易に選ぶのは危険なことです。借り入れ条件を良く確かめてから申し込みましょう。

「何社も断られ続けてしまったけど、どうしても借りたい」という人も中にはいらっしゃるでしょう。

そこで、本当に自信がない方は、店舗のある中小の消費者金融を選びあえて対面で契約をしてみることなどに「消費者金融の審査を通過する可能性を高くする方法」を参考に挑戦してみて下さい。

直接店舗に行けば、あなたの人柄や、申し込みフォームに書けなかった、あなたの返済に対する誠意とかを自分で伝えることができます。

消費者金融のチェック項目でブラックを自己分析してみる

消費者金融がブラックだと判断するチェック項目がありますので、あなたが当てはまっていないか自己分析した方が良いと思います。

申込み過ぎたことによる申込みブラックがあると勘違いしていては、いつまで経っても消費者金融の審査に通ることはありません。

- 今月の返済分が足りないので焦っている

- どこからも借りていない(無借金)

- 運転免許証の末尾の数字が2以上(例: 第309156789012号 )

- 申込み過ぎというより延滞している

今月の返済分が足りないので焦っているという方は、「こいつ何を焦ってるの?」と思われたら、借りられるところからも借りられません。審査担当をしていた経験から、審査落ちする人の特徴は焦りです。

虚偽の申告をしてマイナスイメージ

新規に借入れを申し込む場合、「他社借入は何件のいくらですか?」という項目がありますが、その他の項目でも申告すべき項目を故意でなかったとしても、間違っていれば、審査時に虚偽申告と判断されます。

| 申告の必要がある借入れ | 申告の必要が無い借入れ |

|---|---|

| 消費者金融からの借入れ 銀行のカードローン フリーローン クレジットカードのキャッシング枠 ビジネスローン | 住宅ローン 自動車ローン 奨学金 携帯電話の分割払い 親兄弟・知人からの借金 |

「他社借入は何件のいくらですか?」という項目の中で、申告の必要が無い借入れがあります。借入件数と合計金額に差が出ますので注意が必要です。

多く記入しても、少なく記入しても印象は悪くなります。

どこからも借りていない他社借入0件の人は警戒される

どこからも借りていない(無借金)という方には3通りあって、

- 以前は借りていたことがあるけど今は借りていない

- ある程度年齢が行っているのに今まで借りたことが無い

- そして自己破産して現在どこからも借りていない

という分け方ができます。

いずれも実績作りをして借りれるようにならなければいけませんが、どの場合も借りれないはずはなく、借りれない(審査対象外)ところに申込みを何件もしていたりする場合が多いです。

審査に落ちやすい消費者金融が嫌う免許証番号がある

消費者金融もクレジットカード会社も運転免許証の末尾の数字は慎重に見ています。

運転免許証番号の末尾は、更新回数ではなく再発行の回数になっています。

末尾が2以上、特に3以上になると消費者金融に融資の申込みをしたり、クレジットカードの申込みをしたとしても、審査に通る可能性が低くなります。

どうしてかと言いますと、悪質な改名を疑われるからです。一般的に結婚や養子縁組で改名した場合、運転免許証の裏に新氏名を裏書きします。改名してすぐにお金を借りたい人がやってしまう再発行ではないかと疑います。

私の知人に末尾が8の人がいますが、どこに申し込んでも通りません。末尾が8になった理由は、酔っ払って電車に乗ってスリに遭ったり、落としたりしてなのです。

正規登録された貸金業者は「審査が甘い」などの誇大広告は禁止

貸金業者の誇大広告違反には「ブラックでもOK!」とか「ブラックでも貸します」「審査なしで借りれます」というような文言があります。

これらを大々的にコマーシャルすることは違反ですので、正規登録された消費者金融がそのような文言で宣伝広告することはありません。

裏を返せば、自社の広告でそのような文言を使っている場合は、間違いなく闇金ですので絶対借りてはいけません。しかし、口コミを依頼してまで顧客獲得したい正規登録の消費者金融はたくさんあります。

ブラックでも借りれる激甘審査の消費者金融を探す注意点

正規登録の貸金業者は個人信用情報機関に、申込者全ての信用照会をすることが決まりですので、審査なしで借りれるような無審査融資はありえません。

自社の宣伝文句で上記以外でも「延滞中でも貸します」「ブラック歓迎」「無職OK」などの言葉でアピールしている業者はヤミ金です。ブラックでも借りられる消費者金融を探す時に、違法金利で営業するいわゆる闇金金融(ヤミ金)に注意しなければ思わぬトラブルに巻き込まれます。

もちろん、このページで掲載している消費者金融は全て正規登録されているので安心して下さい。

もしもあなたご自身で探したい場合は、金融庁への登録があるかの確認をしましょう。

ちなみに、金融庁への登録の有無は、金融庁の設置している「登録貸金業者情報検索入力ページ」にて、業者の名称や登録番号から検索が可能です。

「金融庁に一度登録し、登録番号を得た上で悪質な貸金業を行っている業者」や「実在する消費者金融を名乗ったダミー会社」「債務整理を勧め、提携弁護士や司法書士を紹介する」もあるため、登録貸金業者情報検索ページで見つかっただけでは安心すべきではありません。

水曜日に消費者金融やカードローン審査が甘くなるのはなぜ?

消費者金融を含む金融機関には、各社員や各部署毎にノルマが課せられますし、日々の事務処理で忙しくしています。新規貸付申込みや増額に適した融資審査が甘くなる曜日や日にちがあります。

元金貸新規申込みが少ない日はブラック扱いになりにくい、審査がゆるい日ということです。

あなたがどこで借入申込みをするかという事にもよりますが、水曜日はカードローンの審査に通りやすいことをご存知でしょうか?

カードローンを商品として取り扱っている会社も商売です。顧客がいなければ収益は上がりません。

ですから、顧客がどうしても欲しいはずですよね。

それを考えていくと消費者側からカードローン会社の審査が緩くなる瞬間が見えるのではないかと思うのです。

今日が最良のタイミングなら良いのですが、今日必要でなければ、最良のタイミングで申し込む方が、審査に通る可能性が高くなります。特に中小の消費者金融なら…

週明けの最初の日は審査に不安がある人は申し込まない方が良いと思います。申し込みが集中しているので、JICCやCICへの個人信用情報の照会しても、チェックせずに否決とする場合もあります。

水曜日(休み明け3日後)に、最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

月初の水曜日が申込みの最良のタイミングである理由

月初の水曜日が申込みの最良のタイミングである理由は、まず、月の初めは前月末までの返済金でお金が余っている状態であり、貸付にまわすお金に余裕があるからです。

月の初めならいいのかということでもなく、月曜と火曜日は、金曜日の営業終了から月曜日までの申し込みに対して、審査処理に追われているので真剣に審査できず、ちょっとしたことで否決されます。

落ち着く水曜日の午前中なら少々の融通を利かそうとします。

2月は日数が少ないため新規獲得ノルマ達成がしにくいからで、6月と12月はボーナスでの一括返済が多く、お金が余っているからです。

消費者金融やカードローンの増額審査や新規申込に最良のタイミング

現在借りているカードローンの増額や新規申し込みで、少しでも多めに借りたい場合、毎月の月半ばで、月なら1月と7月!月の半ばというのは比較的新規申し込みが少なく、1月と7月は前月からの繰越金があるので、新規顧客の獲得も欲しいですし、貸付残高のノルマも達成したいのです。

また、基本的に消費者金融を含む貸金業者は、盆休みや正月前などの大型連休前も、どこの支店も実績作りに励んでいますので、比較的に借りやすいかもしれません。

ちょっとお金を借りたいけど審査が通るか自信がないという人はこれらの時期を狙ってみるのもいいと思いますよ。

審査に自信がないなら消費者金融やカードローン申し込みを避けた方がいい日

25日から月末は申し込みが集中するので、審査に自信のない方は、できるだけ避けた方がいいと思います。

25日の給料支給日から27日の引き落とし日までは、金融機関特に消費者金融は戦争状態です。

新規申し込み、既存会員からの増額申込み、返済の確認といった仕事が集中しますから、特に中堅の消費者金融は、審査も適当になりがちで否決される場合が多いです。

よっぽどの属性でない限り、本当に避けて下さい。

消費者金融の審査を通過する可能性を高くする方法

金融機関では、借入診断といった名称で、事前審査を行っています。消費者金融カードローンやキャッシング審査を通過するかどうか心配な人は、匿名事前審査を利用すると良いです。

事前審査の中には、自分の名前や住所などの個人情報を入力する場合があります。そのような場合は、信用情報機関に申し込み記録として登録されますので注意が必要です。

ただ、お試し診断なら、特に問題はありません。生年月日、年収、現在の借入金額だけを入力するだけですから。

電話やインターネットを使わず直接訪問

どの消費者金融の審査に通らなかった方や、すでに申し込まれて他にないかとお探しの方や、本当にどうしようもなくなった場合には、お近くの店舗に出向いて審査を受けるという選択肢があります。

少し勇気が必要ですが、自分の支払い能力等をアピールできますし、アドバイスをもらえたりします。そういった借りたい人を書類上で判断せず、その人なりを見て判断することを『人物審査』とも言います。

金貸しだって情があるんです。信用情報がブラックであっても、理由次第では、審査に通る可能性が高くなります。

全国の都道府県別で探せるブラックOK消費者金融

| 地区 | 都道府県名 |

|---|---|

| 北海道・東北 | 北海道/青森/秋田/山形/福島/宮城/岩手 |

| 関東 | 東京/神奈川/千葉/群馬/埼玉/茨城/栃木 |

| 中部 | 愛知/岐阜/静岡/新潟/長野/福井/石川/富山/山梨 |

| 関西 | 滋賀/奈良/和歌山/大阪/兵庫/京都/三重 |

| 四国 | 香川/徳島/高知/愛媛 |

| 中国 | 岡山/広島/山口/島根/鳥取 |

| 九州・沖縄 | 福岡/大分/宮崎/熊本/佐賀/長崎/鹿児島/沖縄 |

審査落ちが続いても、個人間融資でお金を借りてはいけない!

現代社会においてSNSは切っても切れない存在になってしまい、それを悪用した絶対借りれる融資審査がない個人融資として「SNS個人間融資」という新たな闇金が出現したのです。

昔は「お金を借りる」という行為は、少し後ろめたさがつきまとい、慎重にブラック仲間からの情報や、電話帳広告やスポーツ新聞の三行広告から探すものでした。

審査が落ち続けてどこからも借りれないからと理由で、個人間融資に手を出すことはいけません。

「個人間融資」の入口は、ツイッターやインスタグラムなどのSNSに「#個人間融資」「#即日融資」「#ひととき融資」というように書き込みし、金を借りたいユーザーが金を貸す側と誰でも簡単にたどり着け、融資を申し込めてしまいます。

個人間の融資でも、上限金利は法律で定められていますし、上限金利内で貸してもらえればまだ質屋と同じ利息ですから、ある意味困った時は助かることもあります。

しかし、「借りたいなら身分証を送れ」「勤務先を教えろ」とか言って、個人情報だけ抜いてしまわれたり、借りてもないのに嫌がらせされたり、オレオレ詐欺など「特殊詐欺」に手を染める切っ掛けとなる「リクルート」に利用されているケースもあります。

闇金業者とは

消費者金融等の上限金利は10万円以下の場合でも年率20%で、ヤミ金は、「トイチ」といって10日で1割の利子というとんでもない金利で融資します。

最近のヤミ金の中には、スマートホンを新規に契約させ送らせて、それと引き換えにお金を振り込むという手口もあります。そのスマホは振込み詐欺等の犯罪に利用された上に、莫大な携帯電話利用料金を負担させられ、その闇金に渡したスマホを犯罪に利用された場合、共犯として名義人も逮捕されます。

現在はソフト闇金でも『トサン』『トゴ』といって、10日で3割(30%)、10日で5割(50%)の利息を払わされます。

年20%の利息も払えない人が10日で3~5割という利息が払えるわけないでしょう。

ジャンプして利息を払っているうちはいいですが、払えなくなると取り立てが半端なくきついです。

例えば、夜間に何十回も電話をかけてくる、自宅に大勢で押しかけてわめきちらす、勤務先に督促だと分かるように嫌がらせの電話をかける、子供が通っている学校の校門の前で待ち伏せする等平気でしてきます。

可決率が高い激甘審査の貸金業者が加盟する信用情報機関

激甘審査の貸金業者一覧に記載の各社は、現在延滞中以外ならブラックでも借りれることでは、知る人ぞ知る消費者金融であっても、貸金業登録されている正規の消費者金融です。

そもそもブラックというのは、消費者金融が決めた基準で審査を通すか通さないかを決める一般的尺度であって、法的に申込みブラックという基準はありませんし、申込み過ぎたから借りれないということではありません。

法律上では、日本貸金業協会に加盟している必要はありませんが、指定情報機関(JICC日本信用情報機構・CIC・全国銀行個人信用情報センターのいづれか)への加盟は法律で義務付けられています。

信用情報が申込み事実が登録される期間

各信用情報登録機関では、申し込みの事実を180日間登録しますので、180日間の内で何件の業者に申し込んだのか、何時何分何十秒に他社に申し込んでいるかは、消費者金融側では審査時に把握できています。

| 日本信用情報機構 (JICC) | シー・アイ・シー (CIC) | 全銀信 (JBA) | |

|---|---|---|---|

| 登録期間 | 180日 | 180日 | 180日 |

| 加盟 | 消費者金融 クレジットカード会社 銀行 | クレジットカード会社 割賦販売の信販会社 一部消費者金融 | 銀行 信用金庫 農協 政府系金融機関 一部クレジットカード会社 |

| 開示方法 | 開示方法 | 開示方法 |

激甘審査のよくある質問

消費者金融で、曜日によって審査が甘くなることがありますか?

これは、筆者が消費者金融で審査担当者だったころの経験値ですが、カードローン審査に通って一番借りやすい激甘審査日は、ズバリ、水曜日です。続いて木曜日、金曜日、火曜日の順番で、最も避けたいのは月曜日です。さらにいうと、毎月の月初めの水曜日の午前中が狙い目です。

消費者金融で、時期によって審査が通りやすかったり、高額融資になることがありますか?

2月と6月と12月は、激的に審査も緩く、少しでも多めに貸付けすることが多いです。営業日数が少ないことや、ボーナスでの一括返済に関係しています。

まとめ

いくら審査がゆるいとはいえ、激甘審査で有名な消費者金融で借りなければならないようなことは、極力避けたいものです。

消費者金融や銀行の金融業者は、申し込む時期やタイミングによって審査基準が変わって審査に通りやすい日や月があることが分かっていただけたと思います。

毎月27日前後は、審査に通りにくい日でもありますので、お気を付けください。

ここで紹介している消費者金融でで借りれない場合には、多重債務である可能性がありますので、利用中の貸金業者または弁護士、司法書士にご相談下さい。

| 相談内容 | 相談や知識の専門家 |

|---|---|

| 借入れに関する相談 | 利用中の貸金業者 |

| 債務整理に関する相談 | 弁護士、司法書士 |

| 資産運用に関する相談 | FP(ファイナンシャルプランナー) |

| 保険に関する相談 | 保険代理店 |