人は借金が増えると、おまとめローンを利用して「借金を一本化」すれば返済が楽になると錯覚を起こします。

おまとめローンを借りれたことで、失敗した人を大勢見てきました。

いつ自己破産されるか分からないような人に貸して、一社で損害を受けるのは恐ろしいことだと、カードローン会社や消費者金融は理解していますから、審査が緩いとか甘いということはなく、あなたが貸せる相手なのかどうかです。

元金貸

元金貸返済能力次第というわけです。

ブラックでも借りれる「おまとめローン」は、探せばいくらでもありますが、このページは「おまとめローン反対派」の意見としてお読みください。

おまとめローンを利用する前にブラックの程度を理解しておく

ブラックの人が、おまとめローンを利用して、複数の借金を一本化したい場合、審査が甘いとか審査が無いとかはあり得えませんので、先ずは、自分がどのようなブラックなのかを知ることが大切です。

クレジットカードのショッピングやカードローンで借りたお金の返済が数回遅れてしまった程度のブラックなのか、現在も延滞中のブラックなのか、借金の支払いができなくなり自己破産などの債務整理を行ったブラック、短期間に、何度もクレジットカードやカードローンに申し込んで審査に落ちた「申し込みブラック」なのかで、借りられるのか借りられないのか分かれます。

ブラックという部類であれば、審査に通る可能性が低いというのが現状となっています。

しかし、ブラックには期間というものがあり、自分はブラックだと思い込んでいたり、自分はブラックではないと勘違いしている場合もありますので、個人信用情報機関から個人信用情報の開示を受けて確認することも大切です。

ブラックでも借りられる「おまとめローン」の前に、少しだけ考えて下さい。

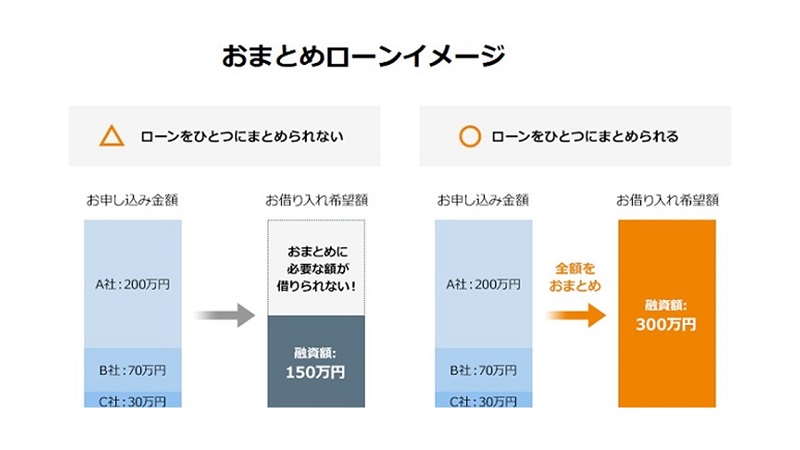

おまとめローンで一本化する必要がある?

借金が膨らんでしまうと誰もが一度は考える借金の一本化。そもそも、おまとめローンを借りて複数の借金を一本化しようと思ったのは、どうしてでしょう?

- 月々の返済額を減らしたい

- 複数ある返済日を月1回にしたい

- あわよくば手元にいくらか残したい

おまとめローンの落とし穴

おまとめローンで借金を一本化したとしても、そんなに毎月の返済額は変わらないはずです。借りて返してを繰り返してきた方は、前より返済がキツクなっていませんか?

元金貸そこが「おまとめローンの落とし穴」です。

おまとめローンは「顧客に一方的に有利となる借り換え、段階的に債務を減らす借り換え」と定義付けられています。

おまとめローンを借りて借金を一本化したとしても、借金の総額は変わりません。

場合によっては、保証料とか取られたり上乗せされたりで総額が増える場合もあるということを理解して下さい。

ブラックでもおまとめローンを借りれたことで失敗する人と成功する人

複数社ある借金の一本化で「おまとめローンを借りれた」としても、失敗する人と成功する人がいます。

失敗と言えるのは、家族に借金を打ち明けたけど、1社だけでも内緒にした人の多くは、最終的に自己破産するか親が立て替えて借金を無くすパターンが多いです。

借金を一本化して上手に完済できた人の多くは、家族が協力してくれた人で、当時あった借金の全てを家族に打ち明け、家族で支払い計画を立てた人は最後まで遅れなく支払っていることが多いようです。

元金貸成功する人は、正直な人でしょう。

親が一括してくれるのであれば、最初から親に頼んでおいた方が良いですよ。

親に一本化を頼むベストなタイミング

あなたが親に一本化を頼む場合の最良なタイミングだと思われますのは次の通りです。

- 結婚する時

- 子供(孫)が生まれる時

- 子供(孫)の入園・卒園・入学・卒業の時

私の場合、子供が生まれるタイミングで親に借金を清算してもらいましたが、全ての借入先を申告せず(借りれなくなったら困るから)、再度あちこちから借金を繰り返しました。

ブラックなのに、おまとめローンを借りれたことで破綻する人

ブラックなのに「おまとめローンで借りれた」ことで、借金を一本化できたのに、結局最終的に自己破産や任意整理をする人が後を絶ちません。

その中でも多いのが、

- ギャンブル依存症の人

- 家族に内緒で借金を一本化した人

- 家族に一部の借金を内緒にした人

結局、内緒にした毎月の返済額が足りないとか、ギャンブルに使うお金が足りずに借りられるところを探して借りて返してを繰り返すパターンです。

元金貸結局家族を路頭に迷わす結果を生むのです。

ギャンブル依存症の人は、最終手段である自己破産しても免責が受けられない可能性もありますので、余程の覚悟を持っておまとめローンを利用しなければなりません。

800万円まで融資します!は誇大広告

800万円まで融資します!と書かれた広告を見たことがあると思いますが、勘違いしないで欲しいのが、全員が800万円まで借りれるのではないことです。

借りる側からすれば、800万円じゃなくて良いから10万貸してくれよ!と言いたいところでしょうけど…。

800万円満額借りれる「顧客に一方的に有利となる借り換え、段階的に債務を減らす借り換え」に当たる人は、極わずかな人なのです。

実際は年収に応じて借りれるのですから、800万円借りられる人は年収2,400万円の税込み年収が無ければ借りれません。

ブラックでも保証人なしで「おまとめローン」を借りれる可能性がある人の条件

ブラックでも保証人なしで、おまとめローンを借りれるには条件が必要です。

賃貸住宅に住んでいるのか、家族と同居なのか、勤務先はどうなのか、勤務年数は長いのかなど、年収の次に大事な審査の対象になります。

持ち家である方が良い

おまとめローンの審査で、賃貸住宅に住んでいるより家族所有の住居に住んでいる方が有利ですし、本人所有(住宅ローンがあっても)であればスコアは良くなります。

⇒なぜ持ち家の人は審査に通り易いのかと言いますと、簡単には自己破産しないと考えるからです。

勤務年数が長い

貸金業者が貸したい人の条件で重要視されるのが、勤務年数の長さです。5年以上勤務している人は借り易いです。

勤務年数の確認は、社会保険証の取得日で計算します。

⇒簡単には仕事を辞めない、いざとなれば退職金で清算してもらえるとの考えからです。

家族と同居

単身で一人暮らしの場合には、おまとめローンは借りにくいかもしれません。やはり配偶者有りの家族同居が、貸す側には安心なのです。

⇒単身一人暮らしの場合、支払いができなくなると逃げる可能性が高いですし、家族と同居であれば、もしもの場合には家族に協力(合法的に)してもらえる可能性があるからです。

会社の規模が大きく信用がある

規模が大きくて信用がある会社で勤務年数が長い人は、どんな金融会社でも大歓迎です。

⇒源泉徴収票の偽造の可能性が低いことと、もしもの場合には退職金で清算してもらえる可能性が高いからです。

おまとめローンを専門にする総量規制対象外の消費者金融もたくさんありますが、最終的には保証人や担保提供を求められるか、違法行為ですが自己破産・任意整理等の債務整理を促され、提携弁護士や司法書士を紹介する、正規に登録された貸金業者も存在します。

ブラックでも借りれるおまとめローン

ここまで読んで、本当に貸してもらえたら絶対毎月返済していく自信があるというのであれば、ブラックでも借りれるおまとめローンを借りるしかありません。

ブラックでも借りれるアローのおまとめローン

名古屋にあって全国に振込融資をおこなっている消費者金融『アロー』では、他社の債務の借り換えや一本化にする「おまとめローン」を商品化しているので、過去に自己破産や任意整理などの債務整理をしているようなブラックでも借りれる可能性があります。

返済も7年という長さで、少なく返していけるので、本当にまとめて良かったと思えるでしょう。

| 100万円 | 200万円 | |

|---|---|---|

| 6回 6ヶ月 | 175,000円 | 349,000円 |

| 12回 1年 | 91,000円 | 181,000円 |

| 24回 2年 | 49,000円 | 97,000円 |

| 36回 3年 | 35,000円 | 70,000円 |

| 48回 4年 | 28,000円 | 56,000円 |

| 60回 5年 | 24,000円 | 48,000円 |

| 72回 6年 | 22,000円 | 43,000円 |

| 84回 7年 | 20,000円 | 39,000円 |

保証人を付けるか担保を入れるおまとめローン

『日宝』は、保証人を付けるか不動産を担保にすれば間違いなく金融ブラックでも、おまとめローンを借りることができます。

金融ブラックの場合、保証人なしでのおまとめローンはかなり難しいので、間違いなく借りられる方法として、「保証人を付ける」か「不動産を担保」に入れることで借りることが可能になります。

ここでは、不動産をお持ちの方はもちろんですが、どこからも借りられないけど、これからマイホームを買いたいと思っている方やおまとめローンで借金の一本化をしたい場合に借りれる不動産担保ローンがあります。

もし不動産を所有(家族所有でも)していれば、ブラックでも借りれます。

何と言っても最大の特徴は、新規に住宅を購入する場合にも借りることができるのです。

これから紹介する全国対応している「日宝」は、金融ブラックになってしまって銀行の住宅ローンや不動産担保融資が通らない方には特にオススメです。一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分、調整区域、再建築不可物件など他では扱えない物件でも担保可能です。

| 称 号 | 日宝 |

|---|---|

| 本 社 | 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| 電話番号 | TEL 03-3496-3571 |

| 登録番号 | 東京都知事(12)第04793号 |

| 加盟団体 | 日本貸金業協会会員第000978号 |

日宝で借りた場合の毎月返済額の目安

| 金額 | 5年 | 10年 |

|---|---|---|

| 500万 | ¥92,083 | ¥50,623 |

| 1000万 | ¥184,166 | ¥101,246 |

| 3000万 | ¥552,496 | ¥303,736 |

| 5000万 | ¥920,827 | ¥506,226 |

| 1億 | ¥1,841,653 | ¥1,012,452 |

| 金額 | 20年 | 30年 |

|---|---|---|

| 500万 | ¥30,300 | ¥23,871 |

| 1000万 | ¥60,599 | ¥47,742 |

| 3000万 | ¥181,795 | ¥143,225 |

| 5000万 | ¥302,991 | ¥238,708 |

| 1億 | ¥605,981 | ¥477,416 |

ブラックが、おまとめローンを借りる心得

複数社の借金を一本化するために借りた「おまとめローン」が将来、家族と一緒に明るい人生を歩んでいくための有効手段になるための心得です。

- 今ある借金は全て家族に話す

- 収入を増やす努力をする

今ある借金は全て家族に話す

今ある借金の全てを打ち明けることが大事です。「何に使ったのか?」と問い詰められることもあるでしょうが、正直に話して身軽になって楽になりましょう。

親に相談してもどうにもならなかった場合には、家族と一緒に返済計画を立て銀行や大手消費者金融のおまとめローンを借りて、家族の協力のもと完済を目指しましょう。

家族に迷惑を掛けないためにも、全ての借金を打ち明け、毎月の返済額に足りないからと言って借金を増やすことは絶対に避けなければなりません。そんなことになれば、家族は路頭に迷うことになります。

収入を増やす努力をする

おまとめローンを借りれたからと言って安心しないで、少しでも収入を増やす何かしらの努力はして下さい。少しでも早く完済する、少しでも毎月貯金をするという目標を立てることは大事です。

最近は不要品をメルカリで売って毎月の支払いに充てるという人も多いようです。

また、自営業者の場合には、日本政策金融公庫を利用するとか助成金をもらうという方法もありますので、検討してみてはいかがでしょうか。