東日本信販(旧KHK)は、全国どこに住んでいてもキャッシング申し込みが可能な消費者金融というわけではなく、審査や融資が可能となる対象エリアは営業所のある首都圏が中心です。

東日本信販の基本情報、取り扱っているフリーローンはいくらまで借りれるのか、審査の対象者、金利、返済の方法、申込方法、追加融資のタイミングなどを徹底解説します。

東日本信販の営業時間・審査時間・融資対象エリア

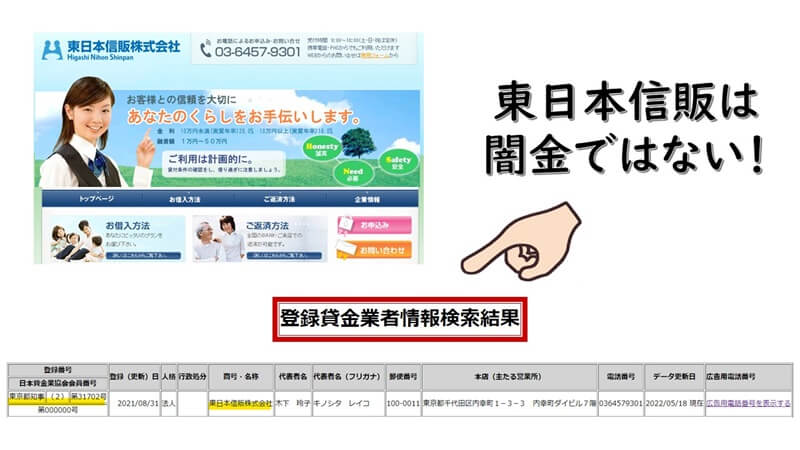

東日本信販を金融庁の登録貸金業者情報検索入力ページで検索すると「東日本信販株式会社」が正規登録の貸金業者であり、正式に東京都知事の認可を受けていることがわかります。

東日本信販は、東京都で登録された正規貸金業者で、社名が何度が変更されていますが、闇金ではありませんし、法律に違反する取立て行為もしていません。

| 社名 | 東日本信販株式会社 (旧KHK) |

|---|---|

| 法人番号 | 1010001192330 |

| 本社所在地 | 東京都千代田区内幸町1丁目3番3号 内幸町ダイビル6階 地図で見る |

| 本社電話番号 | 03-6457-9301 |

| 代表者 | 木下玲子 |

| 設立 | 平成30年6月 |

| 公式サイトURL | https://www.hncb.jp/ |

| 登録番号 | 東京都知事(2)第31702号 次回更新2024/08/31 |

| 日本貸金業協会会員番号 | 日本貸金業協会に加盟していません |

| 個人信用情報機関 | 株式会社日本信用情報機構(JICC) |

東日本信販の広告用電話番号

東日本信販からの在籍確認や取立て連絡に使われています。

03-6457-9301

東日本信販の申込み受付方法と受付時間

東日本信販が新規申込の電話での受付する時間は、平日(土日祝祭日定休日)9時~18時となっており、審査ができる時間も営業時間内です。

東日本信販の新規借入申込みの受付けは、電話からとネットによる受付方法があり、電話での申込み受付は平日9時~18時、インターネットでの受け付けは24時間行っています。

審査結果は電話でありますが、連絡までの時間は申込み後、長い場合には数日かかる場合もあります。

東日本信販融資対象エリア

東日本信販の融資対象エリアは、公式サイトでは公表していませんが、東京周辺に住んでいる又は東京周辺が勤務先であることが条件のようです。

ただし、申込みフォームは全国から受け付けている形式になっています。

東日本信販が審査時に使っている信用情報機関

東日本信販が審査時に使っている信用情報機関は、株式会社日本信用情報機構で略称は【JICC】です。

JICCは、消費者金融・カードローンなどのキャッシング利用履歴はもちろん、クレジットカードでのキャッシングの契約や利用履歴の情報が蓄積されています。

東日本信販は、JICCの情報を照会し他社借入状況を完全に把握していますので、虚偽の申告をしてもバレます。

自分の信用情報がどのようになっているか確認したい場合には、自分でも確認できますので、下記関連記事を参考にしてください。

東日本信販のフリーローン詳細

東日本信販のフリーローンは、1万円~50万円の間で1万円単位で利用できる他社よりも比較的審査基準が甘いキャッシングサービスです。

借入残高を段階的に減少させるための借換えのための「おまとめローン」は取り扱っていません。

東日本信販の審査では、他社からの借入件数や借入金額が非常に重視され、総量規制以上に借入れすることはできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

日本貸金業協会|総量規制について

総量規制に不安がある方は、下記関連記事を参考にしてください。

東日本信販フリーローンの対象者

東日本信販フリーローン対象者は、20歳以上で定期的な収入があり、東日本信販が返済能力があると判断できることが最低条件です。

| 商品名 | 東日本信販フリーローン |

|---|---|

| 融資金額 | 1万円~50万円 |

| 対象者 | 20歳以上の定期的な収入と返済能力があること |

| 担保・保証人 | 原則不要 ※但し、信用状況によっては、必要となります。 |

担保や保証人は、原則必要ありませんが、注釈にある『※但し、信用状況によっては、必要となります。』という文言は、保証人を付けることができるのであれば、信用状況が悪い場合でも借りれる可能性が高いという裏返しの意味です。

東日本信販フリーローンの金利

東日本信販フリーローン借入限度額は50万円で、金利は融資額10万円未満の場合は20.0%、融資額10万円以上の場合20.0%となっています。

消費者金融が設定できる金利は利息制限法によって制限があり、東日本信販も規則に基づいて段階的な金利設定をしています。

| 適用金利 | 10万円未満:実質年率20.0% 10万円以上:実質年率18.0% |

|---|---|

| 遅延損害金適用利率 | 実質年率:20.0% |

東日本信販フリーローンの返済方法

東日本信販フリーローンは、証書貸付による①元利均等払い②元金均等払い③期日一括払いの3つの返済方式を採用していて、契約時に指定します。

| 返済方式 | 1.元利均等払い 2.元金均等払い 3.期日一括払い |

|---|---|

| 返済期間 | 最短1ヶ月~最長120ヶ月(10年間) |

| 返済方法 | 東日本信販指定の銀行口座への振込み ※振込手数料は自己負担 |

| 返済日 | 契約時に任意の返済日を指定 ※ただし、返済日が土・日・祝日にあたる場合、翌営業日が返済日 |

証書貸付とは、1回の借り入れごとに契約書(金銭消費貸借契約証書)を作成して、契約書に記入された金額を借りる融資契約のことをいいます。

フリーローン利用中に追加で融資を受けたい場合には、再度契約書を作成する必要があります。

東日本信販フリーローン返済シュミレーション

東日本信販フリーローン返済例をご紹介します。

※借入金額に応じた上限金利での計算をしています。

| 融資額 | 10万円 (20.0%) | 50万円 (18.0%) |

|---|---|---|

| 12回 | 9,263円 返済総額 111,156円 | 45,839円 返済総額 550,068円 |

| 24回 | 5,089円 返済総額 122,136円 | 24,962円 返済総額 599,088円 |

| 36回 | 3,716円 返済総額 133,776円 | 18,076円 返済総額 650,736円 |

| 120回 | 1,932円 返済総額 231,840円 | 9,009円 返済総額 1,081,080円 |

※端数調整のため返済額が異なることがあります。

東日本信販フリーローンの審査可否口コミ情報

消費者金融東日本信販フリーローンの審査可否パターンの口コミを表にしてみました。

パートや派遣社員などの勤務形態の方は審査が厳しくなるようで、正社員として勤務して1年以上の勤務期間がある事が融資の条件の1つとしています。

- 融資金額:0万円(否決)

- 居住地:神奈川県

- 職業/性別:会社員男性

- 勤務年数/年収:3年/400万円

- 他社借入件数/残高:0件/0万円

自己破産後1年以内では難しい会社です。

- 融資金額:50万円

- 居住地:千葉県

- 職業/性別:公務員男性

- 勤務年数/年収:15年/650万円

- 他社借入件数/残高:3件/100万円

東日本信販の審査に落ちた、あるいは通る自信がない場合には

ここまで東日本信販について紹介してきましたが、記事を読んで審査に落ちそうだと不安な場合や、すでに審査に落ちた方は、東日本信販より審査基準が甘い消費者金融を探す必要があります。

ここで紹介する消費者金融は、『東日本信販では審査落ちしたけどココでは借りれた』という情報が多い貸金業者です。

クレジットのメイワが、信用情報にキズがあるブラックでも借りれるのかを表にしました。

| ブラックの種類 | 審査の可否 |

|---|---|

| 他社延滞中 | 借りれない |

| 自己破産後 | 5年後から借りれる |

| 任意整理中 | 借りれない |

| 個人再生中 | 借りれない |

| 多重申込み | 借りれる可能性はある |

東日本信販より審査が通りやすいオススメの消費者金融

東日本信販より審査が通りやすい消費者金融があります。

アルクは来店契約が可能な方を優先融資

アルクは大阪市にある消費者金融で、来店せずに契約する方法もありますが、来店での契約が可能な方を優先的に融資しています。

また、大阪が本拠地であることから、特に大阪・京都・兵庫・滋賀・奈良・和歌山・三重居住の方の可決率は非常に高いです。

アルクではフリーローン以外にも、家電ローン・教育ローン・リフォームローン・医療ローン・事業資金ローンなどの目的別ローンを取り扱っています。

審査が若干長いのがマイナスポイントです。

- 大阪・京都・兵庫・滋賀・奈良・和歌山・三重居住の方

- 総量規制対象外の目的別ローンを希望する方

| 借入限度額 | 1万円~500万円 |

|---|---|

| 金利 | 10.00%~18.00% |

| 審査時間 | 2~3日 |

| 融資までの時間 | 来店可能なら即日 ※郵送契約なら約5日 |

| 来店 | 不要 |

フクホーは書類の多さがネックだが、審査の甘さはピカイチ

フクホーは大阪市にあるある中小消費者金融ですが、来店不要で24時間WEBから全国どこに住んでいても申込みが出来ます。

仮審査は30分で結果が出ますが、本審査に必要な書類が多いことで有名です。

しかし、書類をクリアできるなら本審査に通る可能性が一段と高くなっています。

自営業者、会社役員、年金以外の収入のない方への融資は行っていませんので注意してください。

本籍地が記載された住民票の原本が必要な点が、他の消費者金融との違いです。

- 過去に債務整理をおこなった方

- 総量規制対象外の目的別ローンを希望する方

| 借入限度額 | 5万円~200万円 |

|---|---|

| 金利 | 5~10万円未満:7.3%~20.0% 10~100万円未満:7.3%~18.0% 100~200万円:7.3%~15.0% |

| 審査時間 | 最短30分(仮審査) |

| 融資までの時間 | 来店またはコンビニ契約なら即日 ※郵送契約なら約5日 |

| 来店 | 不要 |

アローは専用アプリからの申込みで郵送物や在籍確認をなしにできる

アローは名古屋市にある全国振込融資の消費者金融ですが、専用のアプリから申し込むことが出来るので来店は不要です。

アローはアプリからの申込みであれば、自宅への郵送物をなしで契約を完結でき、勤務先への在籍確認もないので、家族や勤務先の人にバレたくないという方に最適です。

年齢24歳以下及び66歳以上の方は、契約できないため注意が必要です。

- 職場が在籍確認に対して敏感な方

- 自己破産等の債務整理をおこなって1年以上経過した方

| 借入限度額 | ~200万円 |

|---|---|

| 金利 | 15.00%~19.94% |

| 審査時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 来店 | 不要 |

消費者金融は、店頭(対面)で契約できる方には審査を緩めにするという特徴があり、可能な方の審査合格率はアップします。

そのために、住んでいるところの近所で探すのも良いのではないでしょうか。

全国の都道府県別で探せるブラックOK消費者金融

| 地区 | 都道府県名 |

|---|---|

| 北海道・東北 | 北海道/青森/秋田/山形/福島/宮城/岩手 |

| 関東 | 東京/神奈川/千葉/群馬/埼玉/茨城/栃木 |

| 中部 | 愛知/岐阜/静岡/新潟/長野/福井/石川/富山/山梨 |

| 関西 | 滋賀/奈良/和歌山/大阪/兵庫/京都/三重 |

| 四国 | 香川/徳島/高知/愛媛 |

| 中国 | 岡山/広島/山口/島根/鳥取 |

| 九州・沖縄 | 福岡/大分/宮崎/熊本/佐賀/長崎/鹿児島/沖縄 |

お金は金利を支払って借りる必要はある?

お金を借りる場合、金利を支払うという一般的な常識がありますが、実際あなたが借りたいお金の使用目的によっては、無金利で借りれたり、もらえるお金もあるかもしれません。

お金は借りなくても、支給される公的資金なども活用してみることも考えてはいかがでしょうか。関心があれば、下記関連記事を参考にしてください。

東日本信販の審査に必要な書類と契約までの流れと申込先

東日本信販フリーローンの申込時に提出しなければ書類は、本人確認書類2点と収入証明書ですが、契約にあたっては、審査で提出した本人確認書類や収入証明書以外に必要になることもあります。

- 本人を確認できるもの2点

- 運転免許証等の写し、健康保険証の写し、公共料金の領収書の写しなど

- 借入総額により収入証明書

東日本信販フリーローンは、申し込みから融資されるまでwebで完結させることができます。

東日本信販フリーローンのインターネットでの申込み、電話での申込み、在籍確認について詳しく説明します。

東日本信販のインターネットでの申込み(24時間)

東日本信販はメール(インターネット)で24時間申し込みできますが、メール審査申込みをしただけでは審査は行われません。

入力ミスによって審査の手間がかかってしまい、審査時間を長くしてしまうことがあります。まず、申し込みは次のような項目があります。

- 氏名

- 生年月日

- 住所

- 連絡先電話番号

- メールアドレス

- 勤務先

- 保険証の種類

- 年収

- 給料日

- 配偶者氏名※配偶者ありの場合

- 借入希望金額

全部で10分程度で終わるので、入力後は、誤りがないか再度確認したうえで申し込みましょう。

東日本信販フリーローン申込み方法

東日本信販公式サイト(パソコン/携帯)へアクセスし、申込みフォームに必要事項を入力し、入力項目に間違いがないか確認した後送信します。

東日本信販フリーローン申込み受付後の連絡

インターネットでの申し込みの場合、申込書の送信後に申込内容の確認が電話であります。

本人確認書類、収入証明書などの提出先等の打ち合わせがあります。

東日本信販フリーローン審査開始

本人確認資料等必要書類を提出し確認できたら、東日本信販審査担当者が審査を行います。

東日本信販フリーローン審査結果の連絡

東日本信販フリーローンの審査結果は、電話またはメールで連絡があります。

審査に通った場合には、契約方法を担当者と相談打合せしてください。

東日本信販フリーローン契約と融資

メールで契約書一式が送付されるので、必要書類を添えてメールまたはFAXで送信し、東日本信販で確認が完了すれば振込み融資されます。契約書の控えは郵送で自宅に届きます。

東日本信販の電話での申込み(平日9時~18時)

東日本信販の申込みは、審査が早い電話申込がおすすめです。

平日9時から18時分の営業時間内に【03-6457-9301】へ電話すれば、申込受付担当者が応対してくれます。

他社借入の状況について聞き取りが行われますので、自身の借入についてしっかり把握しておくことが大事です。

ちなみに、0120で始まる無料通話フリーダイヤル等のサービスはありません。

東日本信販申込み後の在籍確認

どの申込み方法であっても、基本的には東日本信販も勤務先への在籍確認はありますが、「在籍確認なしで借りたい」と思っている方は、担当者に相談すれば在籍確認をしないでも契約してもらえる場合もあります。

東日本信販の在籍確認は審査が終わって契約直前に、担当者が個人名で申込者の勤務先へ電話をかける方法なので、同僚や上司などに東日本信販からお金を借りることがバレることはありません。

東日本信販フリーローンの追加融資のタイミング

東日本信販から借りた側から気になるのは、借りたら返済だけなのか、それとも追加融資を受けれるのかという点だと思います。

追加融資のタイミングの目安としては、6回以上延滞なく返済していて他社の借り入れ件数などが増えていなければ大丈夫なようですが、審査自体も、最近は厳しくなっている様です。

東日本信販の契約は証書貸付となっており、増額や追加ではなく借り換えという契約になります。遅れずに返済をしていれば、東日本信販のほうから借り換え融資案内の連絡があります。

セントラルは、極度貸付方式での契約も行っており、契約限度内での追加融資はウェブで申し込めます。

証書貸付とは、1回の借り入れごとに契約書(金銭消費貸借契約証書)を作成して、契約書に記入された金額を借りる融資契約のことをいいます。証書貸付では、追加融資もありません。借入残高が途中で増えることもないので、契約時に借入金額・返済期間・金利に応じて毎月の返済額が決まり、返済スケジュールが確定します。

東日本信販から増額案内の連絡が届くことがある

東日本信販に対しての支払い実績が良いとされる優良顧客には、増額案内などがクレジットのメイワ増枠担当者から連絡がある場合があります。

具体的には、東日本信販で借りた後、他社借入件数や借入総額が増えていないことや、東日本信販に遅れなく支払いをしていることが優良顧客の最低条件です。

増額案内のお知らせが届いた場合は、信用情報機関などに途上与信などの事前審査を実施しており、増額審査に可決される可能性が高くなりますが、絶対に増額ができるものではありません。

消費者金融での途上与信とは、キャッシングローン利用中に他社の利用件数・残高が増えていないか、滞納はないかなど、状況が悪くなっていないかなどを調べることです。定期的に調査することが法律で決まっています。