信用情報機関– tag –

-

コンビニで手軽にプリントアウト!借用証書や信用情報開示申込書を24時間入手

-

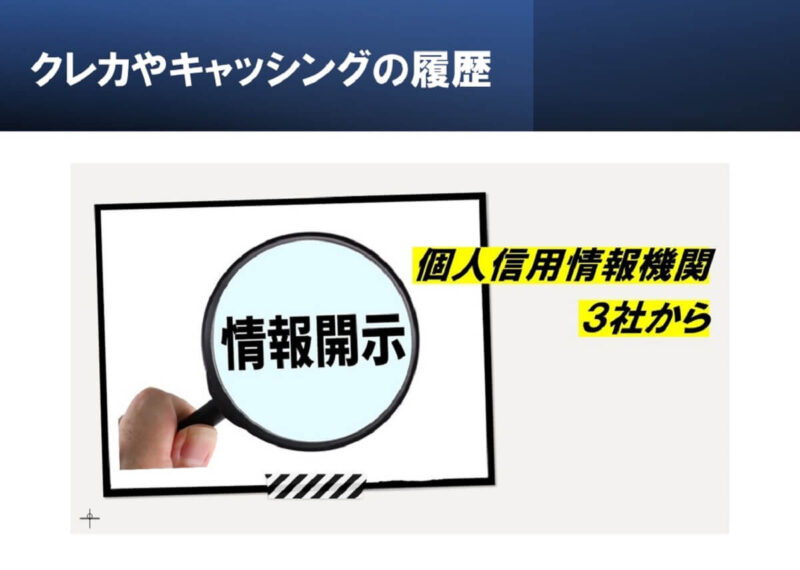

信用情報機関3社からクレジットカードやキャッシング履歴を開示してもらう方法

-

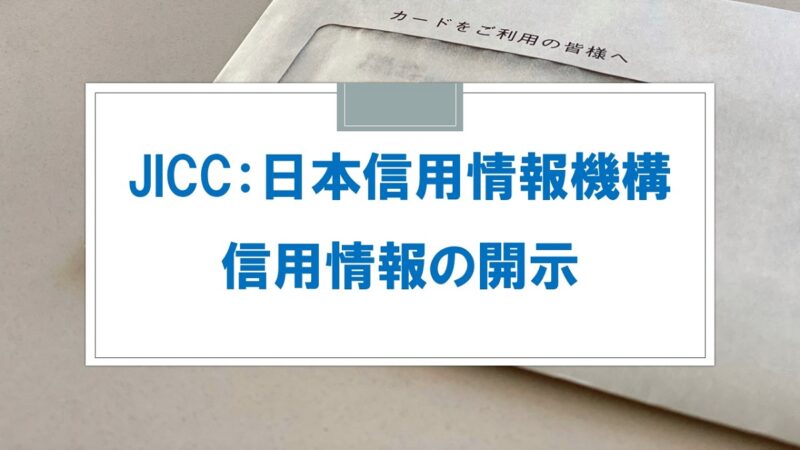

JICCで消費者金融やカードローンでのキャッシングの履歴を詳しく調べる

-

JBA(全国銀行信用情報センター)で住宅ローンや銀行からの借金履歴を確認する

-

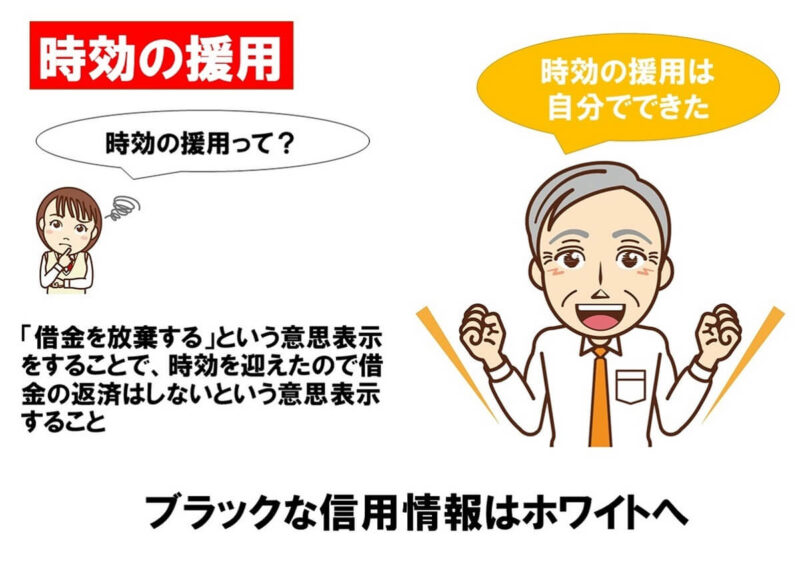

時効の援用を自分でやってみた結果ブラックな信用情報はホワイトへ回復

-

自己破産情報の官報と個人信用情報機関はリンクしていない!載ってもすぐ借りれる

-

究極の無審査!個人信用情報機関への照会なしで借りれる方法

-

信用情報機関に登録されたブラック情報を簡単に消す方法信用情報回復 裏ワザ

-

CICで確認できるショッピングローンやクレジットカードの利用履歴

1