ブラックOK– tag –

-

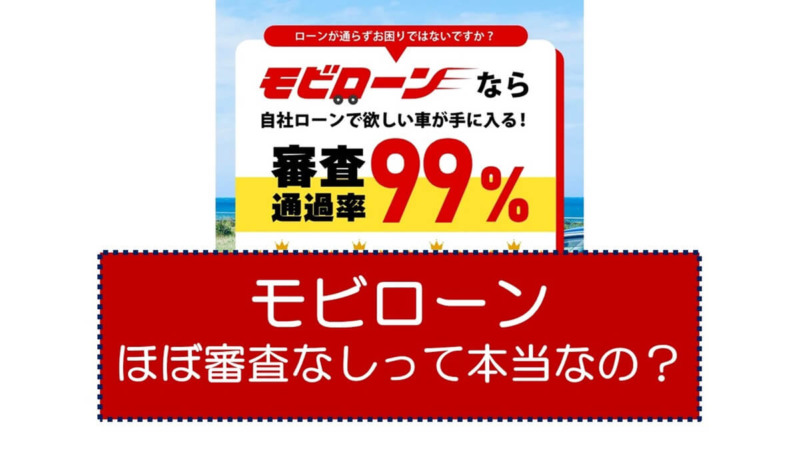

モビローンなら、ほぼ審査なしで車を分割で買えるって本当なの?

-

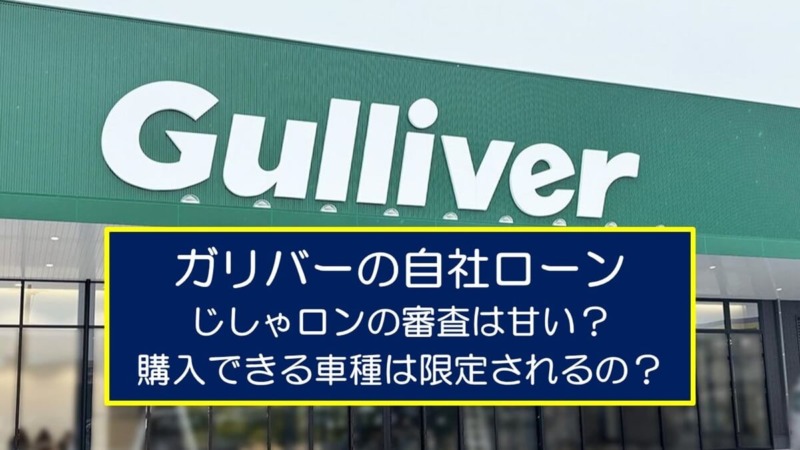

ガリバーの自社ローンじしゃロンの審査は甘い?購入できる車種は限定されるの?

-

Amazonビジネスとは?登録方法からメリットデメリットまで解説

-

あと払いPaidy(ペイディ)は、実績次第で限度額が増える!ブラックでも使えるって本当なの?

-

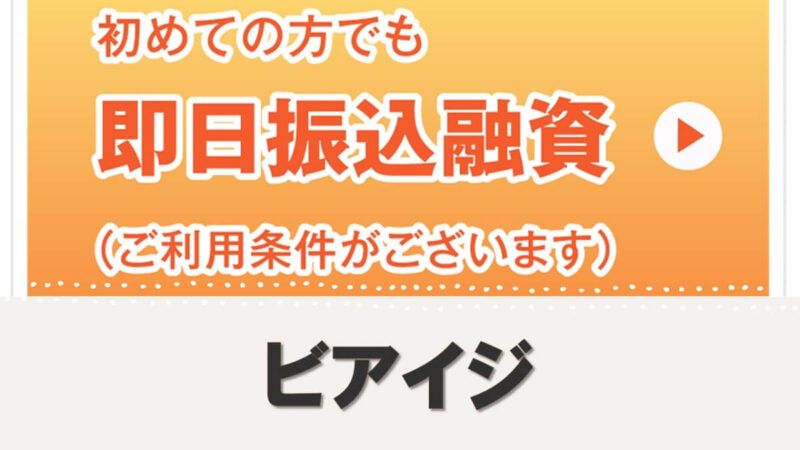

消費者金融系ビアイジのカードローン審査基準はどうなっている?

-

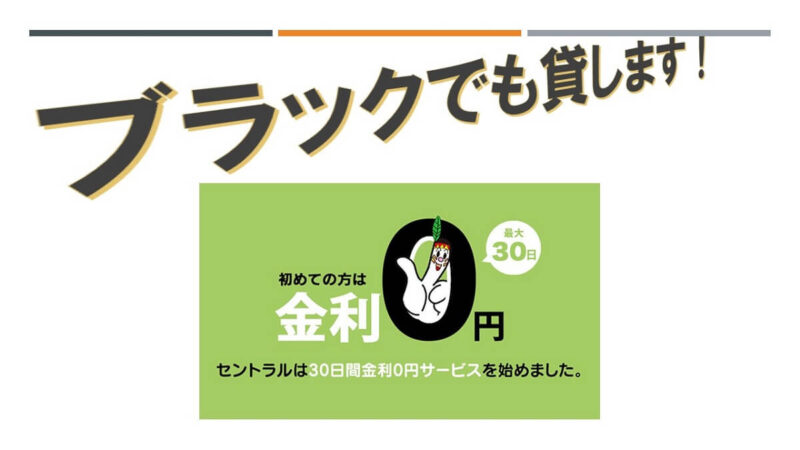

セントラルのカードローンはセブン銀行ATMで借入から返済まで

-

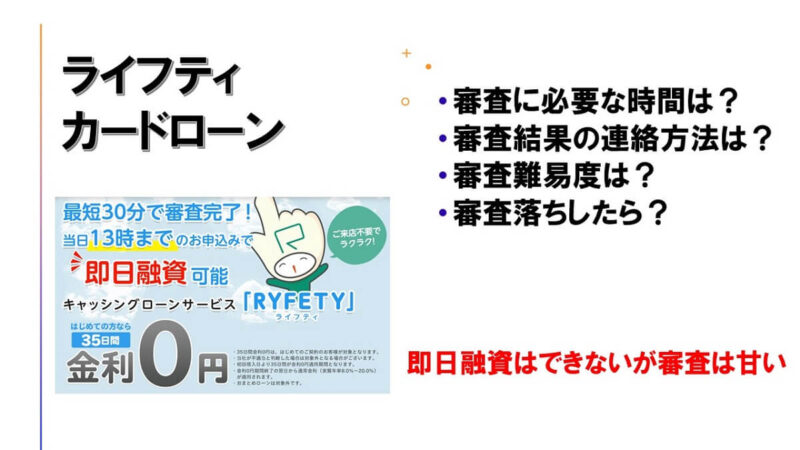

ライフティは最短当日審査結果回答可能・審査遅い審査落ち 口コミ評判

-

ブラックでも即日借りれるおすすめ消費者金融系カードローン

-

アコムACマスターカードでのクレジット決済は、お店で出すのが恥ずかしい?

-

金融ブラックでも大丈夫!審査なしでiphoneなどスマホの分割契約が可能な裏ワザ!