任意整理・特定調停・個人再生で和解して返済中いわゆる債務整理中の人が、キャッシングしたい場合の即日融資で借りれる神金融と呼ばれる消費者金融を紹介します。

債務整理や任意整理で返済中でも融資可能な正規金融会社はありますので、決してヤミ金には、絶対手を出さないようにしてください。

元金貸

元金貸金利や限度額等何の案内もなく、いきなり申込み記入ページに飛ばされるような金融会社は、100%闇金ですので注意が必要になります。

同じ債務整理でも借金の返済が残っていない自己破産者が借りる場合と、個人再生や任意整理のように、和解金を毎月支払っている債務整理中とでは、即日融資でキャッシングできる消費者金融で審査に通るためには、契約条件を理解し必要な書類を準備することが必要です。

こちらの記事では、任意整理中、個人再生中に消費者金融から借りる場合について説明しています。

債務整理中とは?

債務整理とは、合法的に借金の総額を減らしたり、返済を長期化し毎月の支払い額に余裕を持たせたりすることです。

「債務整理中でも借りれる消費者金融はありますか?Q&Aへスクロール」という質問があるのですが、債務整理中と言う言葉には3通りの意味があります。

- 任意整理・個人再生等の債務整理で和解して返済中

- 任意整理・個人再生等の債務整理を手続き中

- 自己破産の手続き中(申立て中)

1番の「任意整理等の債務整理で和解して返済中」という、手続きが終わって返済している途中なら借りれる金融業者もありますが、2、3番の手続き中であれば、借りれる消費者金融はありません。

債務整理中でも借りれる銀行は、絶対ありません。

元金貸債務整理の手続き中に借りることはできません。

任意整理の債務整理中でも借りれる全国即日融資の最強神金融

任意整理して貸金業者と和解し、返済中であれば条件付きで借りれる神金融はありますが、まだ手続き中で返済も始まっていない場合には極端に少なくなります。

フクホーは任意整理中でも審査通過可能!書類準備できればさらにスコアアップ!

任意整理中に借りれる消費者金融として、数々のサイトでも紹介されている、大阪市に自社ビルを構えるフクホーでが、債務整理中に借りる場合、一般的な消費者金融とは準備する書類と契約方法が違っています。

少額スタートですが、可決率では群を抜いたフクホーいう大阪市浪速区にある、中堅の消費者金融があります。ブラックには神と呼ばれる消費者金融です。

任意整理中にフクホーの審査が通ったとしても、来店契約できなければ融資はしないとされています。

元金貸フクホーの審査に必要な書類が準備できない時点で、フクホーの借入れ審査は、半分落ちたと考えて良いでしょう。

逆に資料が完璧に揃えば、スコアリング的にはプラス材料となりますし、審査に通りやすくなりますが、仮審査に通ったとしても、任意整理中の方はフクホーの本社大阪の店頭での契約が必要になります。

| フクホー | 特徴 |

|---|---|

本社/ 大阪市浪速区難波中3-9-5 フクホービル1F 大阪府知事(6)第12736号 フクホー | おススメ度 限度額/1万~50万円(新規の場合) 金利/7.30%~20.00% 年齢/満20歳~ 融資対象エリア 全国振込融資可能 任意整理中の場合フクホーの大阪本社での契約が必要 200万円まで増額融資可能 実績を作れば増額が早い 来店可能な場合は対面審査と借入れを勧めます フクホー詳細記事を読む |

元金貸大阪に住んでいる方や出張で大阪に行くような方は良いのですが、交通費を使ってまで契約をするのは現実的ではありません。

ただし、店舗契約が可能なら、金額的にも多めの融資を受けることができる可能性があります。

一番ネックとなるであろう年金手帳が無い場合、ネット申込みの新規契約は9.9万円での契約がほとんどなところ、店頭に行けるならば、30万円位の融資を受けることができるかもしれません。

- 本人確認資料(免許証等の顔写真付きの証明書)

顔写真付きの身分証明がない場合は減点材料です。 - 直近2ヶ月分の給料明細書プラス源泉徴収票

- 健康保険証

- 住民票原本(本籍地記載分)

上記基本セットの加え年金手帳が必要になります。なお、証明書の記載住所と現住所が異なる際は、公共料金の領収書等、現住所が確認できるものを別途準備して下さい。

キャッシング・ローンのことならフクホーへ!任意整理中でもでも大丈夫!アムザなら在籍確認なしで借りれる!

消費者金融アムザは、任意整理を行って返済中のブラックでも借りれる上に、在籍確認なしで契約書等の郵送物もないという神金融です。

アムザが取り扱っているローン商品は「フリーローン」「レディースローン」「学生ローン」「事業者向けローン」「不動産担保ローン」「住宅リフォームローン」「マイカーローン」と扱っていますが、実質は担保有りか無しの差で、総量規制の対象か対象でないかだと思われます。

| アムザ | 特徴 |

|---|---|

本社/ 福岡市中央区天神三丁目1-13 浦島ビル5階 福岡県知事(2)第08682号 アムザ | おススメ度 限度額/5万~100万円 金利/15.0%~20.0% 年齢/満20歳~70歳 融資対象エリア 全国振込融資可能 ネットからの申込みでも即日融資可能 総量規制対象外の貸付商品もある 在籍確認がない 契約に関する郵送物が一切ない 来店可能な場合は対面審査と借入れを勧めます アムザ詳細記事を読む |

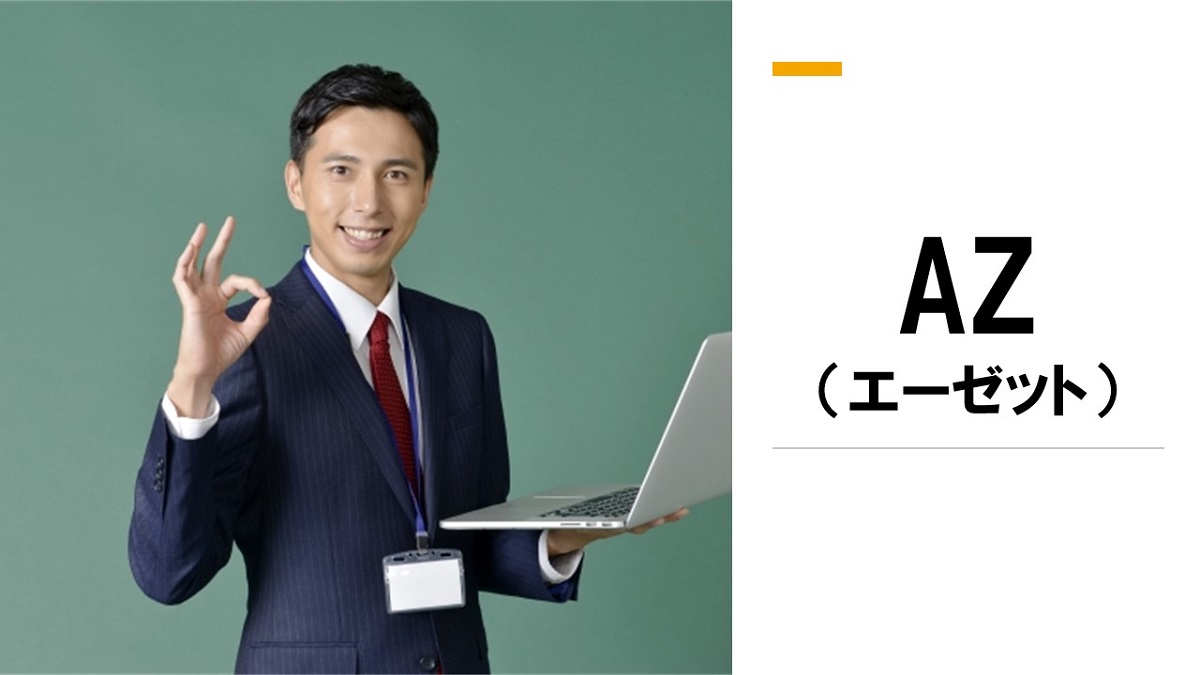

驚きのスピード!即日融資可能なAZ(エーゼット)の魅力とは?

任意整理中でも借りれるAZ(エーゼット)は、申し込みから融資されるまでwebで完結し、審査が順調にいけば当日の振込み融資も可能で、平日18:00、土曜日16:00まで即日での融資も可能です。

元金貸毎月の返済の最低金額は、10万円の場合3,000円ですが、利息のみの返済はできません。

返済金額に足りないからといって遅れて払うことは、融資してくれたAZに迷惑をかけることになります。

また、自分の信用情報を悪化させることになり、AZはもちろんのこと他社からも借りれなくなってしまいます。

| AZ(エーゼット) | 特徴 |

|---|---|

本社/ 京都市下京区大宮通綾小路下ル綾大宮町50 アヤノビル4階 京都府知事(5)第03407号 AZ(エーゼット) | おススメ度 限度額/1万~200万円 金利/7.0%~18.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 平日18:00土曜16:00まで即日融資可能 ネットからの申込みでも即日融資可能 新規申込の場合40万円程度まで 実績を作れば増額が早い 契約に関する郵送物が一切ない 来店可能な場合は対面審査と借入れを勧めます AZ詳細記事を読む |

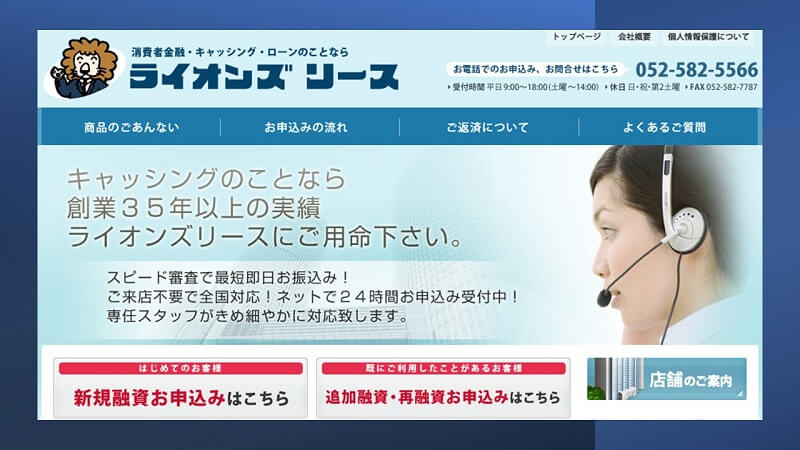

金融事故でも審査OK!柔軟な審査で任意整理中の方にも融資可能!

過去に金融事故を起こした人に対しても柔軟に審査しているライオンズリースでは、任意整理中の人にも融資を行っています。

審査は甘いと言えますが、最長返済期間は3年で返済回数にして36回と、他の業者と比べると少し短めの期間となっているのが気になる点として挙げられます。

ライオンズリースは、申込みから契約までウェブやメールで完結するという利点はありますが、契約書の控えは必ず自宅へ郵送されます。

| ライオンズリース | 特徴 |

|---|---|

本社/ 愛知県名古屋市中村区名駅5-23-3 愛知県知事(13)第00595号 ライオンリース | おススメ度 限度額/1万~300万円 金利/15.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 ネットからの申込みでも即日融資 土曜日も営業している 返済期間が36回までと短め 300万円まで融資可能 実績を作れば増額が早い 来店可能な場合は対面審査と借入れを勧めます ライオンズリース詳細記事を読む |

元金貸家族に借りたことを知られたくない場合には、家族より先に郵便物を受け取るか、郵送物のない他の消費者金融で借りることを考えなければなりません。

個人再生中でも借りれる全国融資の消費者金融

個人再生中であれば、住宅ローンの返済が残っている状態なので、慎重に借入れを行わなければなりません。

もし、再度の債務整理となると、自宅を手放さなければいけなくなることを理解したうえで、借りてください。

大阪まで行ける方なら借りれる!個人再生中でも審査結果早い消費者金融プラン

任意整理や個人再生といった、債務整理中でも審査対象としている消費者金融プランは、審査結果も早く、全国振込み融資を行っています。

個人再生中の人が仮審査に通ったとしても、契約を難波か梅田にあるプランの店舗で契約しなければいけませんので、審査に通って大阪まで行ける方なら借りれる可能性はあります。

特にお住まいが、大阪、京都、兵庫、奈良、和歌山関西一円であれば、審査も緩くなり、即日融資も可能です。

| プラン | 特徴 |

|---|---|

本社/ 大阪市浪速区難波中2-9-2 リバーライズ難波ビル4階 大阪府知事(8)第11259号 消費者金融のプラン | おススメ度 限度額/1万~50万円(新規の場合) 金利/15.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 ネットからの申込みでも即日融資 個人再生中、任意整理中でも借りれる 郵送物を自宅か勤務先か選べる 300万円まで融資可能 実績を作れば増額が早い 来店可能な場合は対面審査と借入れを勧めます プラン詳細記事を読む |

- 本人確認資料(免許証等の顔写真付きの証明書)

顔写真付きの身分証明がない場合は減点材料です。 - 直近2ヶ月分の給料明細書プラス源泉徴収票

- 健康保険証

- 証明書の記載住所と現住所が異なる際は

公共料金の領収書等、現住所が確認できるものを別途準備

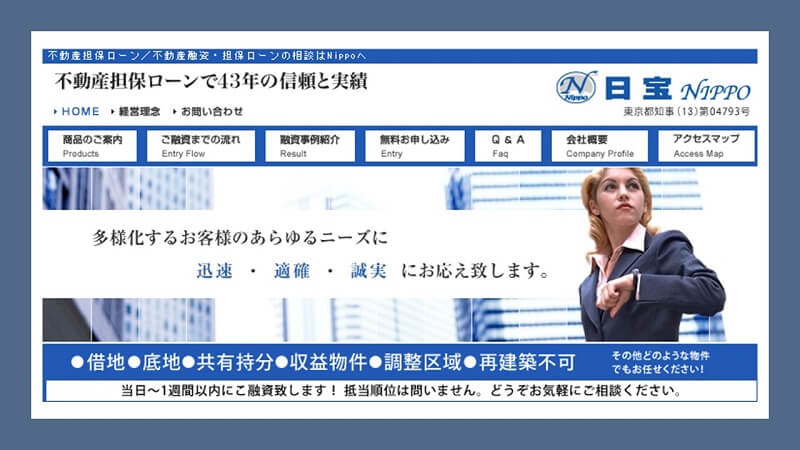

個人再生中でも融資可能!日宝なら他社ローンも気にせず借り換え!

個人再生中に他の金融機関のローンが残っていても、所有不動産の評価額とローンの残高の差額に一定の割合があれば借り換えと手元に残る融資も可能です。

不動産担保ローンの場合、書類上だけで融資額を判断することができないため、営業所近郊しか扱えない会社が多いのですが、日宝は日本全国どこでも融資対象にしています。

| 日宝 | 特徴 |

|---|---|

本社/ 東京都渋谷区神南1-20-15 和田ビル6階 東京都知事(13)第04793号 不動産担保ローンで31年の信頼と実績 | おススメ度 限度額/50万~5億円 金利/4.0~9.9% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 不動産があれば個人再生中、任意整理中でも借りれる 金利が安い 日宝詳細記事を読む |

債務整理中でも借りれる消費者金融!審査で通ったら必要な書類を簡単解説!

任意整理や個人再生といった債務整理中の方でも借りれる消費者金融はありますが、借りるためには借入審査に通過する必要があります。

審査に通ったのに、求められた提出資料を提出できなかったり、審査担当者からの質問に対し本当にことを言えずに、自ら融資を受けることを辞退する方もいます。

インターネット上であふれかえる「債務整理中に借りれる消費者金融などの情報」は、全くの間違いではないのですが、説明不足が多いようで、当記事は最新の情報に訂正しました。

- 顔写真付きの身分証明書が提出できない

- 収入証明書の提出ができない(特に源泉徴収票)

- 緊急連絡先が無い

この3つは最低条件です。

消費者金融の本審査で通らない理由は書類の不備!対策は身分証の提出!

債務整理中でも審査が通る人と通らない人の差には、顔写真付きの身分証明書を提出できるかどうかが最大のポイントです。

全く同じ属性の方でも、運転免許証等の顔写真入り身分証明書が提出できるかできないかで、審査に通るか通らないの差が出てきます。

仮審査にはパスしたのに、本審査で否決される場合は、消費者金融各社の求めている書類の不備が原因なのです。

- 運転免許証

- パスポート

- 写真付き住民基本台帳カード

- マイナンバーカード(通知カードは不可)

- 宅地建物取引士証

- 在留カード、特別永住者証明書(外国籍の場合)

- 写真付き身体障害者手帳(写真貼替え防止がなされているもの)等

債務整理中で給料明細書が提出できない!ブラック対応の消費者金融でも借りれない理由と対策

債務整理中の方で、今月から働いたばかりで給料明細書が提出できないというような場合は、ブラック対応の消費者金融でも借りれません。

申し込みを控え、2ヶ月分の給料明細が提出できるようになるまで待ちましょう。そうすれば、何社か借りれる中小の消費者金融があります。

ただし、源泉徴収票の提出が必須の消費者金融が多いです。

緊急連絡先=保証人じゃない!安心して借りれる!

債務整理を行ったというようなブラック属性の方に貸付を行う場合、緊急連絡先として親兄弟の連絡先を聞かれますが、答えられない方へは審査が通っていたとしても貸付しませんので、緊急連絡先を答えられない方は、どこの消費者金融に申し込んでも借りれません。

元金貸緊急連絡先=保証人ではないので、安心してください!

やましいことがなければ、連帯保証人にされるわけではないので、緊急連絡先として親兄弟を聞かれた場合には答えるべきです。

アルコシステムは任意整理・個人再生中の人には融資しない

アルコシステムは、自己破産した方への融資は行っていますが、任意整理中、個人再生中のような現在も支払い中の方への融資はしていません。

金融庁に正規登録された、消費者金融アルコシステムの社長は、独学で金融業を学び、異色の金貸しとして消費者金融業界では昔から有名な方で、自己破産者や金融ブラックでも借りれる消費者金融の先駆け的存在です。

過払い請求にも耐えて成功しているおかげで、アルコシステム以外の消費者金融も、ブラック属性の方々に融資を始めたのです。

10万円以内の借入希望者

大手企業勤務者

公務員

本社/

兵庫県姫路市立町82番地

兵庫県中播磨県民センター長(14)第50158号

もし、アルコシステムからダイレクトメールが届いたのであれば、自己破産後、任意整理中、個人再生中であっても借りれる可能性は高いです。

逆を言えば届いていないなら借りれる可能性は低いかもしれません。

ただ、アルコシステムは完済した顧客または自己破産者を中心にDMを送っていますので、任意整理中や個人再生中の方へダイレクトメールを送ったという話は聞いたことはありません。

元金貸アルコシステムは大企業か公務員のような職種を好んで融資を行っていますので、当てはまれば債務整理後に高額融資も可能です。

債務整理中でどこからも借りれなかった場合の裏ワザ

最近は、延滞もしていないのに借りれないという悩みをお持ちの方が増えています。

債務整理で支払い中でも借りれる最強の消費者金融で借りれない人でも、絶対借りれる裏ワザがあります。

もう一度本当に必要なお金なのかよく考えてから決断してください。あなたの住まいの地域にも借りれるところがあるかもしれません。

何より任意整理中に借入をしないことが一番大事なことです。当然これ以外にも審査する貸金業者によって細かい基準もあり、勤務内容や居住の安定性、年収は大前提として必要になります。

債務整理中でも利用できる公的支援制度が先決

上記に紹介した任意整理で支払中でも借りれる消費者金融でも借りれなかった場合のために、公的機関の生活福祉資金貸付制度もお考え下さい。

厚生労働省が先導を切って、市区町村の役所の福祉事務所がおこなっているセーフティネットに「生活福祉資金貸付制度」というものがあります。

元金貸消費者金融などの金融機関に借りる前に、公的支援金を利用することが先決です。

貸付の対象となるのは、主に低所得世帯や障害者世帯、高齢者世帯になりますが、債務整理中であっても低所得世帯として利用できる可能性があります。

貸付手続きには多少の日数がかかりますが、低金利で借りることが可能なうえ、保証人なしでも借りることができます。

給付ではなく貸付ですので、働く意思がないなどの理由で返済が困難と判断されたら利用はできませんが、消費者金融業者から借りる前に申し込みましょう。

債務整理後に支払いができなくなった場合の選択肢は2つ

債務整理後に支払いができなくなったという方もいらっしゃるかと思います。

せっかく任意整理や個人再生、過払い請求をしたのに、毎月の支払いが困難になって滞納を繰り返してしまう場合の選択肢は、大きく分けて2つあります。

1つ目は、このページでも紹介しているような、債務整理中でも貸してもらえる消費者金融を探し、お金を借りるという方法です。

2つ目は、これから説明する「国の認めた借金減額方法」といわれる借金をなくすための自己破産という方法があります。

債務整理後に支払いができなくなった場合には自己破産

債務整理後に支払いができなくなった場合には、迷わず自己破産を選択することが賢明です。

任意整理や個人再生をおこなった債務整理後には、自己破産はできないと勘違いしているかたもいます。

一定の期間信用情報機関にブラックな情報が登録され金融機関からの融資が受けることが難しくなりますが、支払いがなくなったことで貯金ができるようになります。

元金貸実質借金0円になった自己破産者のほうが、中小の消費者金融からは借りやすくもなります。

さて、自己破産とはどのような手続きなのでしょうか。

自己破産とは、裁判所から認可を貰うことで借金を免除するための手続き自己破産には2つの申立てが必要で、破産(財産の処分)の申し立てと免責(借金を帳消しにするための手続き)の許可の申し立てを同時に行います。

- 破産とは、自分の財産を処分すること

- 免責とは、借金を帳消しにすること

免責の許可が降りることではじめて借金が免除になります。自己破産の手続には資産や借金等の状況により、「同時廃止」と「管財」という2種類の手続があります。

簡単に説明すると、めぼしい財産がない場合「同時廃止」で、処分する財産が高額(不動産など)な場合「管財」となります。

破産手続の開始を申立てると、裁判所による審査の後、要件を満たしていると判断された場合には、破産手続開始決定(旧破産宣告)がなされ、破産手続が開始されることになります。

自己破産は専門家のサポートがなくても自分でもできます

手続きをするためには、書類の作成や裁判官との面談がありますが、専門的な知識はなくても、申立ての書類は裁判所の書記官へ言えばもらえますし、書き方も丁寧に教えてくれます。

予納金の3万円程度あれば、裁判所で申立書をもらって、申立書に自分で記入してしまえば、簡単にできます。

申立書が裁判所に受理されたら、申立書の受理番号(事件番号)を業者に知らせれば、もう督促の電話や手紙は届かなくなります。

自己破産費用が無い場合には法テラスを利用する

自己破産の費用がないのであれば、後払いや分割払いのできる事務所を選ぶほか、法テラスの民事法律扶助制度の利用を検討して下さい。

所定の要件を満たしていれば、弁護士または司法書士への費用を立て替えてもらえたり(無利息貸与のため要返済)、専門家の報酬額が一定であったり、費用負担なしで同一事案につき3回まで無料で相談を受けることができます。

元金貸法テラスでの立替金は、現行破産制度では自己破産後も免責されませんので、支払義務が残るので注意してください。

「自己破産したら業者に迷惑を掛けるから」と言って任意整理をする人がいますが、その考えは捨てて下さい。

業者は任意整理で利息をもらえず分割されるよりも、自己破産してもらって全損という税金での優遇処置を受けた方が良いのです。

弁護士を立てて和解するなんて、貸金業者は嫌います。

元金貸弁護士に払う金があるんだったらその金返せよ!と思っているのです。

債務整理後に支払いができなくなった場合には、法律の専門家に相談してみてください。

自己破産をすることによって、一定期間の借金が困難になりますが、支払いが無い分貯金ができるようになります。

債務整理中でも借りれる消費者金融がある理由

どうして債務整理中でも借りられるのか?確かに普通に思う疑問だと思います。

債務整理とは、借金を減額したり、支払いに猶予を持たせたりすることにより、借金のある生活から解放されるための手続のことです。

一度弁護士・司法書士へ債務整理や個人再生を依頼すると信用情報に事故情報(世間でいうブラック情報)が登録され、通常の金融機関ではほぼ審査が通らなく、融資不可となります。

債務整理中のか、債務整理の過去があるのかでは意味合いが異なってきます。

債務整理を過去とするならば、債務整理をしたことがあるけれども個人信用情報機関の掲載期間が終了しているとも取れるでしょう。

すべての債務整理中の方を受け付けられるのではなく共通するのは「相談OK」というもの。大手消費者金融では債務整理中は一切受け付けていません。中小消費者金融では可能性があります。

任意整理をすれば借り入れはかなり困難となりますが、逆に貸金業者側から考えれば、借りようと思っても借りられない=借り過ぎて返済不能になる恐れが低いと考えるのです。

消費者金融などの貸金業者は不良債権となる道筋の始まりとして、計画的に利用せずに他の貸金業者より数件も借りて返済が厳しくなるのが第一前提としてあります。

しかし任意整理中であれば融資自体難しいことから、これ以上借入件数と借入金額が増えるという不安要素はなくなります。

任意整理中で融資可能な正規金融会社はそんなにあるもんではありません。

その為、融資後にまた現金が必要になった場合、借入の相談をするのは必然的に任意整理中に融資を受けた会社になると思います。

追加融資が受けられるかどうかは今までの返済状況が一番の審査ポイントになることから、延滞することなく優先して支払することにつながるのです。

債務整理中でも借りれるか?よくある質問

任意整理を弁護士に頼んで、現在返済中なのですが、どこか借りれる消費者金融やカードローンがありますか?

結論から申し上げますと、任意整理中でも借りれます。現在の支払い回数にもよりますが、借りれる目安として、返済開始から3回以上遅れなく支払いをしているかどうかというところです。

「任意整理」とは、取引開始時にさかのぼって利息制限法の上限金利(15~20%)に金利を引き下げて再計算すること(引き直し計算)により借金を減額した上で(※1)、原則として金利をカットし、元本のみを3年程度の分割で返済する内容の和解を貸金業者と結び、以後この和解内容に従って返済を続けることで、借金を整理する手続きです。

任意整理は、自己破産や民事再生などのデメリットを避けながらも、上記の引き直し計算や金利のカットなどにより、そのまま返済を続ける場合に比べて実際に返済する金額を減額することができるという特徴があります。

過払い請求をして、現在借金はありませんが、急な出費があって直ぐにお金が必要です。どこか借りれるところがありますか?

ズバリ、どこからでも借りれます。過払い請求(不当利得返還請求)して過払いがあった場合、その契約は存在しないことになりますので、個人信用情報には契約があったこと自体記載されていません。

「過払い金」とは、カードローンやキャッシングなどで、あなたが貸金業者に支払い過ぎていた利息のことです。消費者金融やクレジット会社は、民事上は無効にもかかわらず刑事罰は科せられない「グレーゾーン金利」を利用して、利息制限法の上限を超えた利息を違法に取り続けてきました。

そのため、長年借金の返済を続けている方には、過払い金が発生している可能性がありますが、現在正規登録の貸金業者であれば、時効の関係で過払い金の発生は無いと思われます。

個人再生を2年前にしていて現在返済中ですが、借りれるところはありますか?

2年間の支払い実績次第ですが、延滞無く支払っているのであれば、借入可能な消費者金融があります。

また、住宅ローン特則での個人再生であれば、不動産価値にもよりますが、不動産担保ローンも借りれる可能性もあります。

「個人民事再生」とは、現在の借金が返済困難であることを裁判所に認めてもらい、減額された借金を3年~5年かけて分割で返済していく手続きです。

借金の額が5,000万円以下のかたは、 借金の額等により異なりますが最低返済額が最大10分の1まで減額される(住宅ローンは除外)可能性があります。個人民事再生の特徴としては、住宅などの財産を維持したまま借金の整理をすることができ、特定の職業に就けないといった資格制限などを受けることもないことが挙げられます。

個人再生で最低限返済しなければならない金額は法律で以下のように定められています。

| 借金の総額 | 手続き後の返済額 |

|---|---|

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 債務全体の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円未満 | 債務全体の10分の1 |

個人民事再生は、自己破産のように借金全額の返済義務がなくなるわけではありませんが、自己破産のように高価な財産(主に住宅)が処分されることもありません。

また、自己破産の場合、生命保険募集人など一定の職業に就けなくなりますが(資格制限)、個人民事再生の場合はそのような職業に対する制限はありません。

過去に特定調停をしていますが、もう借りれないのでしょうか?

ズバリ、どこからでも借りれます。

特定調停が有効とされた時期(平成24年頃まで)から推測すれば、既に完済しているはずです。念のためにJICC(日本信用情報機構)やCIC(シー・アイ・シー)等の個人信用情報を開示して異動情報が記載されていないか確認することをお勧めします。

特定調停とは、借金の返済が滞りつつある債務者の申立により、簡易裁判所が、その債務者(借主)と債権者(貸主)との話し合いを仲裁し、返済条件の軽減等の合意が成立するよう働きかけ、債務者が借金を整理して生活を立て直せるよう支援する制度です。

特定調停では、任意整理と同様に、債権者からこれまでの取引履歴を開示してもらい、借金をした当初にさかのぼって利息制限法の上限金利(15~20%)による引き直し計算をします。引き直し計算によって減額された元本をもとに分割して返済していくことになります。

債務整理ブラックをターゲットにしている闇金の存在に注意

任意整理を行っても個人信用情報機関に信用情報が登録されるだけで、貸金業者以外の第三者にバレることはありません。

しかし、個人再生と自己破産をした場合には、官報に住所氏名が永遠に記録が残るので、闇金業者は官報を無料閲覧し、金融ブラックリストと題して名簿化し、ダイレクトメールを送り付けています。

債務整理中か債務整理した後完済したのかでは、借りれる消費者金融も大幅に変わります。

債務整理や任意整理で返済中でも融資可能な正規金融会社はありますので、決してヤミ金には手を出さないようにしてください。

ヤミ金はもともと法律違反の金利で融資をしているため、取り立てに関しても法律を無視して回収してきます。

一度ヤミ金から借りてしまうとヤミ金に個人情報を知られ、自分はもちろん家族・親戚までも怖い目に遭わされます。

闇金のことは知っていても、申込先が闇金かどうかわからない

名前や登録番号での検索は危険です。なぜかというと闇金が実在する正規登録された消費者金融名と住所を使って広告している場合があるからです。

実在する貸金業者を名乗っても、電話番号だけは実在する貸金業者の電話番号を広告に出す闇金業者は絶対いません。

元金貸任意整理や個人再生まで行った方で、闇金とは、どのようなところか分からない方は、お金を借りる資格はないと思って下さい。

経験上、闇金のことは理解していても借入れを申し込んだ先が闇金業者だとわからなかった方は大勢います。

闇金かどうかは慣れてくれば見ただけでわかりますが、巧妙な手口なので、闇金かどうかわからない場合には、申し込みしないほうが賢い選択かもしれません。

登録貸金業者情報検索サービス・金融庁:https://clearing.fsa.go.jp/kashikin/index.php

ダイレクトメールを送る業者は闇金なのか

自己破産や個人再生をした直後に、「超ブラックでも審査なし在籍確認無し!」だとか「無職でも主婦でも誰にでも貸します!」と記載されたダイレクトメールを送る貸金業者が、全て闇金という訳ではありませんが、99%闇金だと思ってもらって構いません。

元金貸金融庁に正規登録された貸金業者以外は固定電話があったとしても、全て違法営業の闇金です。

ただし、金融庁に正規登録された消費者金融からも「審査の対象になりますので申込みして借りませんか?」という内容でダイレクトメールが届く場合があります。

日本貸金業協会への入会は法律上強制ではありませんので、入会していないから闇金だということはありません。

金融庁に正規登録された消費者金融で、自己破産や個人再生をした場合にダイレクトメールを送っていることで有名な兵庫県姫路市にアルコシステムという消費者金融業があります。

1983年から消費者金融業を始めたのですから、金貸し30年以上の大ベテランですが、設立当時から金融ブラックを専門に顧客を集めています。

任意整理・個人再生の債務整理中でも借りれる給料債権ファクタリングは利用してはいけない!

債務整理中でお金を借りたい場合、給料さえ貰っていれば、どんなブラックでも『給料債権ファクタリングで即日現金調達が可能』ですが、利用することはお勧めできません。

- 債務整理中で借りたいけど、どこからも借りれない

- 債務整理した貸金業者への支払いが足りない

- 給料の前借りを相談したが断られた

- 個人信用情報機関に借入れ情報が記載されたくない

- 現状だけでもしのぎたい

給料ファクタリングは融資ではなく、あくまで給料債権を買い取って現金化するサービスですので、利息が生じる心配もなく、個人信用情報機関に借入れデータに載ることもありません。そのため、金融ブラックの方でも利用することができます。