信用情報機関に登録されたブラックリストの履歴を消す方法で信用を回復させれば、ローンやクレジットカード入会も可能になります。

実は、金融用語として「ブラックリスト」は存在しないことだけは知っておいてください。

ブラックという言葉は、「ブラックリストに名前が載ってしまった状態」だと誤解し、ブラックリストを「何らかの金融トラブルを起こした過去がある、貸し付けしてはいけない人たちの名簿」だと間違った解釈をしてしまっています。

信用情報とは、個人のキャッシング、クレジットカードやローンの利用状況、支払状況を記録したデータのことであって、「そこに記録されたら審査が通らなくなる」といったものでもありません。

自己破産した場合の信用情報の登録は、貸金業者に任せられている為、登録情報の更新を忘れていることもあり、登録期間を過ぎても【破産申立】という情報が残ったままになっていることがあります。それを「成約残し」といいます。

元金貸

元金貸昔はわざと破産情報を残しておくこともありました。

「一生残り続ける社内ブラックリスト」と「ブラックと判断される信用情報」は別物なので、ここでは情報を消せるブラックリストを説明します。

ブラックリストとは?悪い履歴は消せるの?

ある一定期間返済が滞ったり、自己破産などの債務整理や返済が滞ったりした場合の、事故情報が登録される個人信用情報機関にブラックリストがあるという情報が蔓延してしまっています。

金融業界においての「ブラックリスト」と一般で使われている「ブラックリストに載る」「ブラックリストの請求先」などと使われているブラックリストには明らかに相違があり、改める必要があると考えています。

個人信用情報機関の「ブラックリストに載る」というのは絶対ありえませんので、あえて使うならば「ブラックと判断される情報が載る」という言い方が正しいのではないでしょうか。

元金貸このことは、大手消費者金融のアイフルも公式サイトで公言していますよ。

そもそも、「ブラック」は正しい金融用語ではありません。

ブラックという言葉は、「ブラックリストに名前が載ってしまった状態」を意味しています。

そのブラックリストとは、「何らかのトラブルを起こした過去がある、警戒すべき人物たちの名簿」のことです。

金融的な「ブラックリスト」というと、お金を貸してはいけない人たちの名簿を指すのかと思いますが、そのようなリストは存在しません。

引用元:アイフル公式サイト

審査時にブラックリストに照らし合わせているのではなく、個人信用情報機関に登録されている個人の信用情報の内容を参考にして融資をするか、しないかという判断をしているのです。

どこを見ても個人信用情報にはブラックという記載は全くありません。審査に通らないような内容が記載されている状態のことを一般的に「スーパーブラック」と表現することはあります。

信用情報の落とし穴|何もしなければ自己破産のブラックは5年でも回復しない

通常は5年で消えるはずの信用情報機関に登録された自己破産情報は、何もしなければブラックな信用情報として残り続けて、いつまでも信用回復できないという落とし穴があります。

破産情報が記録されたままであれば、住宅ローンやクレジットカードの審査が通りづらくなります。

国立印刷局が発行する「官報」は一生残り続けますが、一般の人が閲覧することはあまりありません。

信用情報機関が保有する信用情報に「破産申立」と記載された欄があれば、自己破産の申立て中であると判断されます。

自己破産申立中のままだと、5年以上経っても「破産申立」という記録が記載されたままになります。

よくあるご質問

引用元:信用情報機関CICのよくある質問自己破産の登録は何年間ですか?

情報の登録(信用情報)

自己破産の登録は何年間ですか?

当社では、官報情報(官報に公告された内容を表す情報)は平成21年4月1日より収集・保有を中止しており、現在保有いたしておりません。

また、当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。したがいまして、破産の場合は免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点ということになります。

貸金業法指定信用情報機関CICのよくある質問の中から引用しましたが、分かりやすく説明すると、自己破産をしても免責許可決定を貸金業者が確認して、そのことを信用情報機関に報告をした場合には情報は「破産申立」から「免責」と登録更新されるいうことです。

逆に言うと、消費者金融を含む金融機関が免責の登録をしなければ、信用情報からは破産情報は消えないということになります。

【金融機関が正確な登録をした場合の記録期間】

| 個人信用情報機関 | 自己破産者の記録期間 |

|---|---|

| CIC シー・アイ・シー | 5年 |

| JICC 日本信用情報機構 | 5年 |

| JBA 全国銀行信用情報センター | 10年 |

日本信用情報機構(JICC)もCICと同じ処理をしています。

信用情報が自己破産申立中のままだとお金を借りにくい

カードローンや消費者金融からお金を借りたいと考えていても、キャッシング審査の際に、個人信用情報機関に登録されている信用情報(金融事故歴やクレヒス)などを照会します。

信用情報が自己破産申立中のままだと、借入審査の際に自己破産中であると消費者金融に判断されてしまいます。

破産申立の記録があっても、免責許可決定通知書の提出や総合的に判断して免責が決定したものとみなし、貸付している貸金業者はあります。

信用情報が自己破産申立中のままだとクレジットカードを作りにくい

信用情報が破産申立中のままだと、せっかく自己破産から5年たっても喪が明けず、クレジットカードも作りにくい状態が続いてしまいます。

喪が明けるとは、自己破産から5年経って信用情報の破産情報が無くなった状態のことです。

クレジットカード入会審査の際にも、個人信用情報機関に登録されている信用情報(金融事故歴やクレヒス)などを照会しますので、信用情報が自己破産申立中のままだと、クレジットカード入会審査の際に自己破産中であるとクレジットカード会社に判断されてしまいます。

破産情報や延滞情報が個人信用情報機関に登録されていても作れるクレジットカードも存在しています。

自己破産のブラック情報を5年で消したいなら早く対処することが望ましい

自己破産手続きにより免責が確定した場合、債権者に対して、必ずしも裁判所から通知があるわけではありません。

信用情報機関に加盟している債権者である消費者金融会社、クレジット会社、銀行等が、免責の確定を知らないまま情報を更新していない場合があるようです。

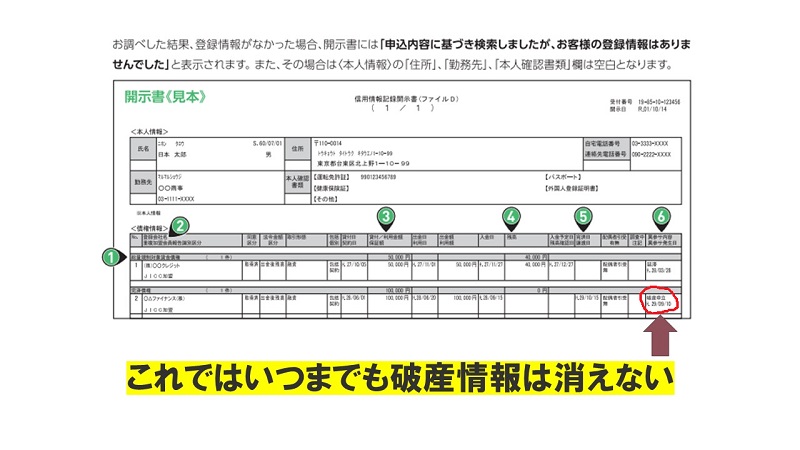

信用情報機関から信用情報を開示してもらい、記録が残っていないことを確認することをおすすめします。

信用情報機関から取り寄せた「信用情報開示書」に破産申立の文字があるうちは、自己破産から5年以上経っても「自己破産情報」として記録が残ったままですから、その情報を消したいのなら登録した貸金業者にお願いをする必要があります。

まだ「破産申立」のままになっている金融機関に、文書か電話で免責が決定していることを伝え、個人信用情報機関への登録変更をしてほしい旨を連絡します。

その場合、「免責許可決定通知書」が必要な場合があります。

もし紛失してしまった場合には、裁判所で再発行できます。

ブラックと判断される情報が登録されたリストを確認する方法

自分のブラックと判断される情報が登録されたリストを調べたいのであれば、日本に3社ある指定個人信用情報機関に「信用情報の開示手続き」をすることで、契約した金融機関名、取引履歴などの債権情報、延滞情報を調べて確認することができます。

「金融事故の覚えがない」、「いつ頃滞納していたか忘れた・わからない」、「ブラック情報がいつ消えるのか確認したい」というときは、個人信用情報機関に「信用情報の開示申請」をすることで信用情報開示報告書を見ることができ、申し込み情報、契約情報、取引情報、自己破産情報を調べることが可能です。

指定個人信用情報機関は、株式会社日本信用情報機構(JICC)、株式会社シーアイシー(CIC)、全国銀行個人信用情報センター(JBA)の3社のみ、国から指定を受けています。

信用情報開示請求に必要なものは、以下の3点です。

- 登録情報開示申込書

- 発行手数料

- 本人確認書類(身分証明書)

本人確認書類は、下記のうちいずれかを用意しましょう。

- 運転免許証

- 運転経歴証明書

- パスポート

- 住民基本台帳カード

- 個人番号カード(マイナンバーの通知カード不可)

- 外国人登録証明書、もしくは在留カード、もしくは特別永住者証明書

- 各種健康保険証

- 公的年金手帳

- 福祉手帳

- 戸籍謄本、もしくは戸籍抄本、もしくは除籍謄本

- 住民票

- 印鑑登録証明書

なお、個人番号カード(マイナンバー)の通知で送られてくる「通知カード」は本人確認書類として使用できないため注意してください。

指定個人信用情報機関は、それぞれどのような機関なのか簡単に説明します。

株式会社日本信用情報機構(JICC)

ほとんどのクレジットカード会社や消費者金融、銀行が加盟している個人信用情報機関です。CICと同様指定個人信用情報機関に指定されており、貸金業者であればCICかJICCもしくは両方に加盟しています。

JICCは、窓口や郵送、携帯・スマートフォン経由で開示請求をすることが可能です。窓口なら即時で確認できます。また、

JICCの長期延滞の記録は2019年10月に改正され、完済しても5年間延滞の記録は消えません。2019年9月までは1年でした。

株式会社シーアイシー(CIC)

主に信販・カード系のクレジットカード会社や、アコムなどの大手消費者金融業者などが加盟している、貸金業者系の個人信用情報機関です。

CICは、窓口や郵送、携帯・スマートフォン経由で開示請求をすることが可能です。窓口やネットなら即時で確認できます。

CICの長期延滞の記録も完済しても5年間延滞の記録は消えません。

全国銀行個人信用情報センター(JBA)

銀行からの借入れについて調べたい場合は、全国銀行個人信用情報センター(JBA)に問い合わせることになります。

全国銀行協会が運営しており、主に銀行が加盟しています。地方銀行の子会社として設立された銀行が出資しているクレジットカード会社や、アメリカンエキスプレスカードなど一部のクレジットカード会社は加盟しています。

JBAの長期延滞の記録は完済しても10年間延滞の記録は消えませんが、実際は延滞が3ヶ月の時点で保証会社が銀行へ代理で返済していますので、代位弁済が行われた日から1年で情報は削除されています。ただし、この契約分がJICCのほうへ「保証債務契約」として完済されない限り永遠に残り続けます。

JBA(Japanese Bankers Association)は2011年4月1日に、全銀協(KSC)と東銀協の業務を集約し、一般社団法人全国銀行協会(全銀協)へ改組された組織で、銀行系の信用情報を保有する個人信用情報機関です。2011年以前の通称「KSC」が現在も浸透していますが、現在当時のKSCは存在していません。

全国銀行個人信用情報センター(JBA)の場合、登録情報開示申込書を郵送で送ることでのみ開示が可能です。

過払い金の請求(不当利得返還請求)はブラックリストに載る?

過払い金があって請求(不当利得返還請求)し、過払い金があったのならば、個人信用情報機関への登録は削除されます。

しかし、金融各社が作成した社内ブラックリストには、永遠に残り記載された状態なので、過払い金の請求をしても信用情報はブラックでないのに、審査に落ちるという事例は山ほどあります。

金融業界は合併を繰り返したり、社名変更や大手に吸収されて今日があり、過払い金の請求をした会社の系列だと知らずに申し込んでしまうことも一因です。

まとめ

信用情報は、時間が経てば履歴が消えて、信用は回復しますが、社内ブラック情報の利用履歴は一生消せませんので、どこかで借りたい場合には注意しておきたいものです。

自己破産後にお金を借りたりクレジットカードを作ったりしなければならない場面にいつ遭遇するか分かりません。そんな時に備えて、個人信用情報機関から自分の信用情報を取り寄せて確認することが必要です。

自己破産して5年で信用情報から破産情報から消えていない場合には、金融機関に登録の変更をお願いして下さい。