「自己破産したけどお金借りられた人いるの?」「破産者には一生融資してもらえないの?」「破産の免責からまだ1年だけどキャッシングできる?」といったお金を借りる場合の疑問があるのではないでしょうか。

「官報に載ったら一生借金ができないのでは?」とか思っている方は、本当はそれが正しい考え方なのです。

自己破産後すぐに借りられる消費者金融は、破産を経験した方に失敗を繰り返してしまわない仕組みを作っている業者でもあり、自己破産したという過去を持っているからこそ、次の失敗をさせないように動いているとも言えます。

ただ現実は人口の減少により、貸金業者やクレジットカード会社は新規顧客を獲得できない現実があり、自己破産をおこなったからとか以前に延滞したことがあるからとかで審査で落とす時代ではありません。

自己破産後でも借りられる可能性が高い消費者金融とは

自己破産者がお金が必要で、どうしても今日中に消費者金融から借りたいのであれば、スムーズに審査を通すことで即日融資が可能になります。

スピーディーに審査が通るためには、全社共通して書類の準備が必要になりますので準備してから申し込むほうが良いと思います。

元金貸

元金貸自己破産後すぐに消費者金融で借りられるための重要なポイントは、必要書類をそろえてから申し込むことです。

信用情報機関には破産情報を自己破産後最低5年間登録されているので、大手消費者金融では融資されない現状です。

自己破産後の免責確定前の方は、残念ながら金融機関では借りることはできませんので、「自己破産の手続き中(免責前)は借金できない?」以降をお読みください。

登録期間が経過して、信用情報機関から事故情報が消された後でも、貸金業者が独自に保管している社内顧客情報(社内ブラック)が残されています。

なぜ社内で共有された顧客情報に気を付けなければいけないのかと言うと、2010~2015年頃の消費者金融の合併によって、貸金業者名が変わったり、合併によって手に入れた他社情報も自社情報として使えるようになったからです。

審査に通るポイントは、他社5件以内で安定収入があること

自己破産を行ってから直ぐでも借りられる消費者金融は、当然ですが、各社独自の審査基準を設けているとは言え、属性や借入件数、現在の借入金額等において審査基準があり、申し込み記入内容により融資の不可や金額も異なります。

自己破産後の借入れ審査に通るためには、すでに借りている消費者金融が5件以内であることと、安定した収入があることです。

自己破産している人は借金の苦しみも知っています。急な出費で困っている方も多いでしょう。

そして、返済がないのでお金を借りても返せるのに・・・とも。

しかし、気を付けなければいけないのは、二度と同じ過ちを繰り返すことがないようにすることです。

自己破産後すぐでも融資してもらえたという口コミ多数の消費者金融リスト

自己破産した後1年以内というすぐにでも融資してもらえたという口コミ多数の消費者金融は、インターネットで申し込みしてから融資が実行されるまでに必要な期間は各貸金業者によって違いがありますが、ほとんどの場合即日融資が可能です。

必要書類を送れるスマートフォン用アプリを利用したり、ファックスで完結したりできます。

書類のやりとりで時間がかかる可能性もありますので、焦らずに余裕を持って申し込んでください。

下記の6社は、自己破産から1ヶ月~半年以内でも借りられることでは有名で、知る人ぞ知る消費者金融です。もちろん貸金業登録されている、正規の消費者金融です。

郵送物が気になるなら「プラン」

大阪市にある消費者金融プランは、審査結果もスピーディーに全国振込み融資を行っており、大阪、京都、兵庫、奈良、和歌山関西一円であれば、特に審査基準も緩くなっているようです。

契約書等の郵便物は、自宅か会社のどちらかを選べて個人名で送ってもらえます。

| プラン | 特徴 |

|---|---|

本社/ 大阪市浪速区難波中2-9-2 リバーライズ難波ビル4階 大阪府知事(8)第11259号 消費者金融のプラン | 自己破産後1年後程度から融資可 能関西在住者には審査緩め 契約書等の郵便物は、自宅か会社のどちらかを選べる 300万円まで融資可能 実績を作れば増額が早い 来店可能な場合は対面審査と借入れを勧めます 限度額/1万~50万円(新規の場合) 金利/15.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 自己破産後にプランの審査に落ちないためには |

口コミ評価:

プランは自己破産後に3社借りていた30万円をまとめてくれたうえに、10万円手元に残してくれました。書類さえ揃えば審査は甘いと思いますよ。在籍確認も書類の郵送先も、こちらの要望も聞いてくれますし最後の砦だと思います。

郵送物なしの「アロー」

過去に自己破産をしていても借りられる消費者金融『アロー』は愛知県を拠点としていますが、インターネットで申し込めば、提出物はアプリを使って全国に即日振込み融資で対応しています。

申込方法はインターネットのみで受付けているネット専門のキャッシングローンで、電話や来店での受け付けていません。

融資対象年齢が、25歳~65歳までである点には注意が必要です。

| アロー | 特徴 |

|---|---|

本社/ 名古屋市中川区高畑二丁目144番地 愛知県知事(5)第04195号 株式会社アロー | 自己破産後1年以内でも融資可 申込みから契約までアプリで完結 契約書等の郵便物は一切ない 200万円まで融資可能 実績次第で短期間の増額が可能 来店での申込みはできない 限度額/200万円 金利/15.00%~19.94% 年齢/満25歳~65歳 融資対象エリア 全国振込融資可能 詳細記事 アローで借りたいときの審査に有利な人は? |

口コミ評価:

自己破産して、駄目もとで申し込み、週末をはさみ、一次審査が通りましたの電話があり、会社の在籍確認から、色々と聞かれ審査結果の電話が翌日にあり、融資可能との連絡。口コミ評価:

自己破産しているのに、限度額10円まで借りれました。

電話の対応も女性の方で丁寧にわかりやすく説明をして貰いました。

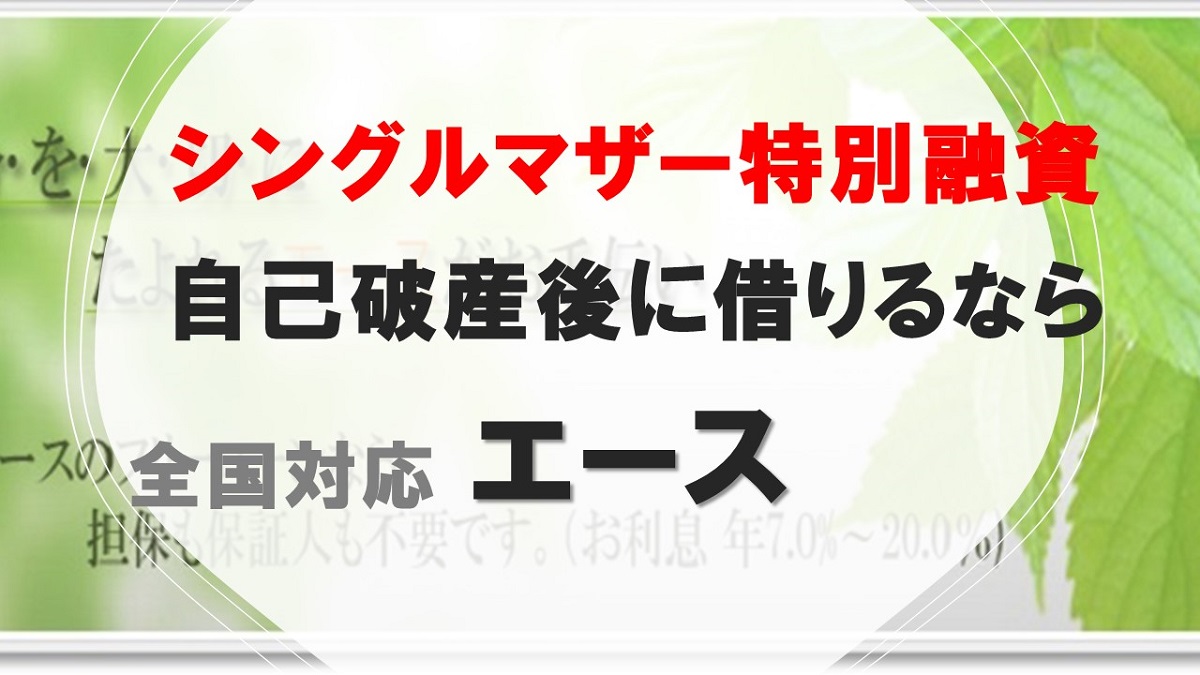

時間に余裕があるなら「エース」

エースは、特にシングルマザーにとって借りやすい消費者金融です。

離婚後の養育費が支払われていない人でも、シングルマザーローンを利用することによって、日常生活を再建でき、将来にわたって返済可能な家計の見通しができるように応援しています。

エースは、携帯アプリをインストールし、アプリから必要書類を送付することによって、郵送物を自宅へ送ることはなくなりました。

| エース | 特徴 |

|---|---|

本社/ 横浜市保土ヶ谷区岩間町1-7-2 神奈川県知事(4)第05040号 横浜の消費者金融。エース株式会社 | 自己破産後1年以内でも融資可 申込みから契約までアプリで完結 契約書等の郵便物は一切ない シングルマザーに特別融資有り 来店での申込みはできない 限度額/100万円 金利/7.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 エースはシングルマザーでブラックOK! |

口コミ評価:

シングルマザーに対して特別な融資があり、再就職に向けて助かりました。

書類提出が可能なら「アルク」

アルクは、フリーローンの他に総量規制対象外のローンを扱っていることから、人気が高いです。

アルクは大阪府を拠点としている消費者金融ということもあり、特に京都・大阪・兵庫・滋賀・奈良・和歌山・三重居住の方の可決率は非常に高いです。

| アルク | 特徴 |

|---|---|

本社/ 大阪府大阪市北区梅田1-3-1-200 大阪駅前第1ビル2階14号 大阪府知事(6)第12824号 消費者金融のアルク | 自己破産後1年後程度から融資可 特に京都・大阪・兵庫・滋賀・奈良・和歌山・三重居住の方の可決率は非常に高い フリーローン以外の商品多数 来店可能な場合は対面審査と借入れを勧めます 限度額/1万~500万円 金利/10.0~18.0% 年齢/満18歳以上 融資対象エリア 全国振込融資可能 詳細記事 アルクはブラックでも柔軟に審査 |

口コミ評価:

私の場合店舗での契約でしたが、振込み融資もできるようです。自己破産して間もなかったのに20万円貸してくれた消費者金融です。追加書類さえ揃えることができたなら、50万枠にしてもらえそうでしたが、反省の意味も込めてお断りしました。

勤務先に自信があるなら「アルコシステム」

アルコシステムは40年以上振込み融資専門で営業を行っており、消費者金融業界の中では振込み融資のパイオニアとも言えます。

アルコシステムは、勤務先が大企業や公務員であれば非常に審査基準を下げており、融資金額も平均30万円となっています。

一般企業にお勤めのかたの平均貸付金額は、9万円という悲しい金額になっています。

| アルコシステム | 特徴 |

|---|---|

本社/ 兵庫県姫路市立町82番地 兵庫県中播磨県民センター長(14)第50158号 アルコシステム | 自己破産後1ヶ月から融資している 大企業勤務者や公務員なら新規でも10万円以上借りれる可能性が高い WEB完結なので、郵便物がない 限度額/50万円 金利/3.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 公務員・上場企業勤務ならブラック大歓迎のアルコシステム |

口コミ評価:

アルコシステムさんは、自己破産して1ヶ月後に可決してくれました。しかも審査も早く即日融資していただき、助かりました。非常に従業員の方の対応も良く気持ちよく融資して頂きました。本当に感謝です。

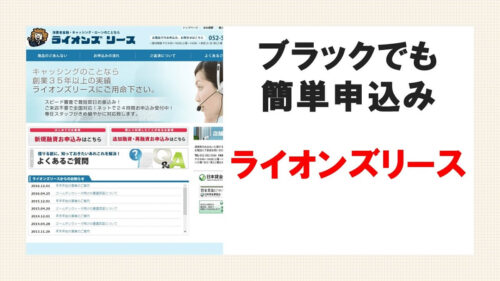

在籍確認なしなら「ライオンズリース」

ライオンリースの営業時間は平日9:00~18:00、土曜9:00~14:00(第2土曜休業)ですので、大変便利な消費者金融で、自己破産を行っていても柔軟に対応していることが口コミでも分かります。

最長返済期間は3年で返済回数にして36回と、他の業者と比べると少し短めの期間となっているのが気になる点として挙げられます。

| ライオンズリース | 特徴 |

|---|---|

本社/ 愛知県名古屋市中村区名駅5-23-3 愛知県知事(13)第00595号 ライオンリース | 自己破産後2年後程度から融資可 ネットからの申込みでも即日融資 土曜日も営業している 返済期間が36回までと短め 300万円まで融資可能 実績を作れば増額が早い 来店可能な場合は対面審査と借入れを勧めます 限度額/1万~300万円 金利/15.0~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 ライオンズリースで審査落ちするのはこんな人 |

口コミ評価:

破産後約半年で、他社借入1件有りの状態でライオンズリースから可決の連絡きました。書類さえそろえば即日で融資してくれました。女性従業員の電話応対もすばらしく良く、属性の悪い私にも丁寧な口調でした。最長返済期間は3年で返済回数にして36回と、他の業者と比べると少し短めの期間となっています。

「自己破産者でも融資してもらえた」と口コミのある業者を利用するメリット・デメリット

当サイトもそうですが、「自己破産者でも融資してもらえた」と口コミがある消費者金融を利用するということは、自己破産から喪が明ける前で、ブラックであっても借りられるというメリットは有るにせよ、リスクも高いということはわかっておく必要があります。

| メリット | デメリット |

|---|---|

| 自己破産していても借りられる | 新規では少額(10万円ほど)がほとんど 金利が高く上限いっぱいがほとんど 闇金の可能性がある |

このようにブラックでも借りられるということはそれ相応のリスクというのがあるということです。

本当に気を付けたいは闇金です。他サイトでブラックでも借りられると口コミのように書かれている業者の中にも闇金が混ざっていることがありますので、注意して下さい。

自社でブラックOKと宣伝している正規登録された貸金業者はありません。

利用者が評価しているのです。

自己破産から1年以内の人におすすめ消費者金融

自己破産後1年以内で、ある意味免責確定後すぐの人でも融資している、おすすめの消費者金融3社があります。

アムザ、スペース、MOFF(旧:エニー)の3社は、自己破産後すぐにでも借りられる、口コミでも評判の消費者金融です。

神金融と絶賛のアムザ

| アムザ | 特徴 |

|---|---|

本社/ 福岡市中央区天神三丁目1-13 浦島ビル5階 福岡県知事(2)第08682号 アムザ | 自己破産後1ヶ月から融資可能 全国即日融資対応 審査通過ポイントは、給料が入金される銀行口座の写し 在籍確認なしで契約書等の郵送物もないという神的な存在 アムザ以上に審査が甘いところはないので、最後の砦(とりで) 来店契約すれば即日融資可能 限度額/5万~100万円 金利/15.0%~20.0% 年齢/満20歳~70歳 融資対象エリア 全国振込融資可能 詳細記事 アムザなら郵便物なし在籍確認もなしで借りれる |

一本化ありのスペース

| スペース | 特徴 |

|---|---|

本社/ 大阪府堺市堺区中瓦町2-1-15 エスト瓦町ビル3F 大阪府知事(5)第12865号 スペース | 自己破産後1ヶ月から融資可能 全国振込融資対応 神金融のスペースは、審査の通過率はかなり高い 他社で借りているお金を一本化する「おまとめ融資」もある 申込みから融資実行まで約20日間必要となるところが欠点 限度額/1万~500万円 金利/8.0~18.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 スペースが神と呼ばれる理由 |

関東人は通りやすいMOFF(旧:エニー)

| MOFF | 特徴 |

|---|---|

本社/ 東京都台東区北上野1-1-12 吉川ビルディング3F 東京都知事(5)第31250号 MOFF | 自己破産後6ヶ月から融資可能 自己破産者は書類多め 件数少なければ枠多め 来店契約すれば即日融資可能 関東在住者は可決率高い 限度額/1万~100万円 金利/15.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 MOFFは融資率が高いけど闇キンって本当? |

自己破産から2~3年の人におすすめ消費者金融

自己破産をおこなってから2~3年後だけど借りたいという人におすすめの、ユニズム、もみじファイナンス、日本ファイナンスでは、自己破産者に寛容な審査基準で、顧客の8割以上が自己破産後に借りた人という消費者金融です。

ユニズム

| ユニズム | 特徴 |

|---|---|

本社/ 三重県鈴鹿市道伯3-10-18 三重県知事(14)第00164号 ユニズム | 自己破産後3年後から融資可能 営業時間が13時まで 電話・来店での申込みはできない 三重県周辺在住者は可決率高い 限度額/100万円 金利/15.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 ユニズムはどんな人が借りれる? |

もみじファイナンス

| もみじファイナンス | 特徴 |

|---|---|

本社/ 広島県福山市東桜町2-7 アインビル2F 広島県知事(5)第02698号 もみじファイナンス | 自己破産後2年後から融資可能 広島県周辺在住者は可決率高い 来店契約すれば即日融資可能 限度額/1万~50万円 金利/15.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 もみじファイナンスでも即日融資は可能? |

日本ファイナンス

| 日本ファイナンス | 特徴 |

|---|---|

本社/ 山口県宇部市小松原町2-6-5 宇部産業ビル2階 山口県知事(7)第01430号 日本ファイナンス | 自己破産後2年後から融資可能 山口県周辺在住者は可決率高い 来店契約すれば即日融資可能 連絡が取れる携帯電話を持っている必要がある 限度額/300万円 金利/15.0%~20.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 日本ファイナンスの「おまとめローン」は難しい? |

自己破産から4年以上の人におすすめ消費者金融

自己破産から4年以上経っていると、そろそろどこからでも借りられるようになっていますが、できる限り金利の低い消費者金融を選びましょう。

セントラル

| セントラル | 特徴 |

|---|---|

本社/ 愛媛県松山市河原町9-2 クロカワビル2F 四国財務局長(8)第00083号 パーソナルクレジット【セントラル】 | 自己破産後3年で融資実行されたケースがあります 限度額/1万円~300万円 金利/4.80~18.00% 年齢/満20歳~69歳 融資対象エリア 全国振込融資可能 詳細記事 セントラルカードローンセブン銀行ATMで借入から返済まで |

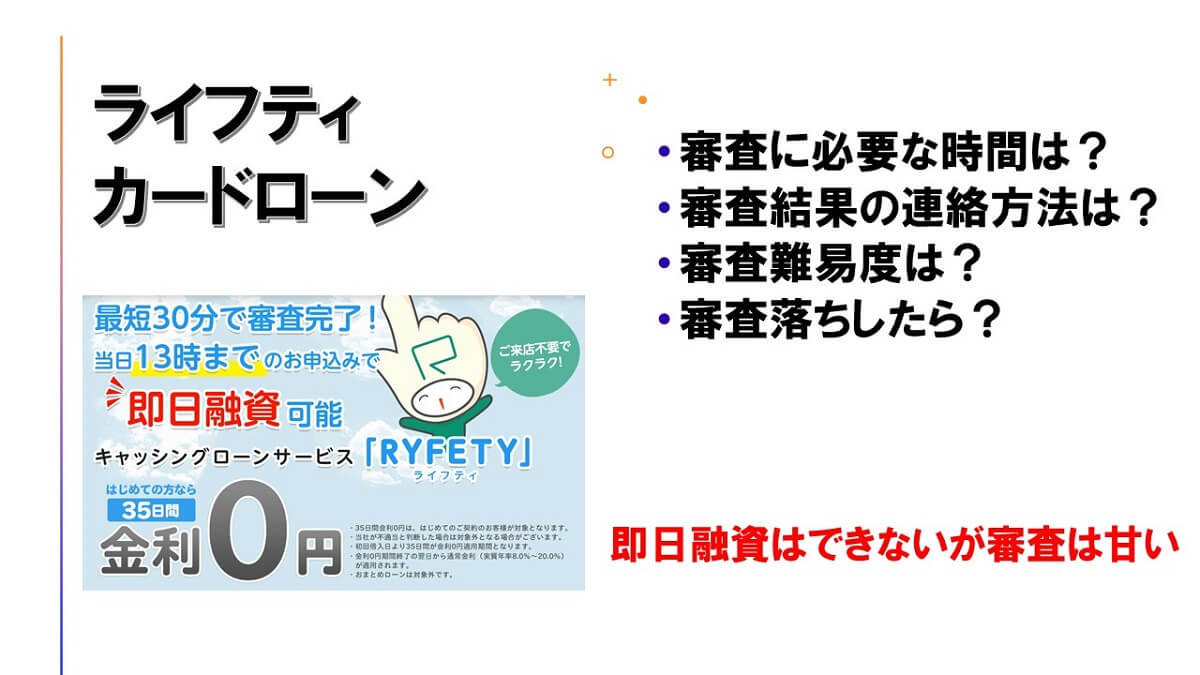

ライフティ

| ライフティ | 特徴 |

|---|---|

本社/ 東京都新宿区新宿6-27-56 新宿スクエア6階 東京都知事(7)第28992号 ライフティ | 自己破産後3年で融資実行されたケースがあります 限度額/1,000円~500万円 金利/8.0~20.0% 年齢/20歳~69歳 融資対象エリア ローンカード発行後全国融資可能 詳細記事 ライフティ審査遅い審査落ち口コミ評判 |

アコム

| アコム | 特徴 |

|---|---|

本社/ 東京都千代田区丸の内2-1-1 明治安田生命ビル 関東財務局長(14)第00022号 アコム | 自己破産後4年で融資実行されたケースがあります 限度額/1万~800万円 金利/3.0~18.0% 年齢/満18歳以上 融資対象エリア 全国即日融資可能 詳細記事 アコムは審査時間最短30分むじんくんで土日も即日融資可能 |

地域限定で自己破産者に融資しているおすすめ消費者金融

地域限定ではありますが、当てはまれば自己破産したからという理由で断られない消費者金融エイワ、日電社、ビアイジがあります。

エイワ

| エイワ | 特徴 |

|---|---|

本社/ 神奈川県横浜市西区平沼1-7-12 関東財務局長(14)第00154号 エイワ | 自己破産後1年後から融資可能 仮審査が通っただけでは安心できない 二次対面審査で落とされそうなら、泣き落とし作戦決行で融資される可能性がアップ 来店契約しかできないが即日融資可能 限度額/1万~50万円 金利/17.9507~19.9436% 年齢/満20歳~79歳 融資対象エリア 福井県・島根県・鳥取県・高知県・沖縄県以外 詳細記事 エイワは自己破産経験者にも貸してもらえるが注意点はあるのか? |

日電社

| 日電社 | 特徴 |

|---|---|

本社/ 大阪市北区梅田1丁目2番2-1409-2号 大阪駅前第2ビル 大阪府知事(4)第12923号 株式会社 日電社 | 自己破産後3年後から融資可能 中小の消費者金融では珍しい「初めての方100日間無利息キャンペーン」中 来店契約しかできないが即日融資可能 限度額/50万円 金利/7.3%~17.52% 年齢/満18歳以上 融資対象エリア 大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫 詳細記事 ニチデン(日電社)の審査が甘いは過去の話なの? |

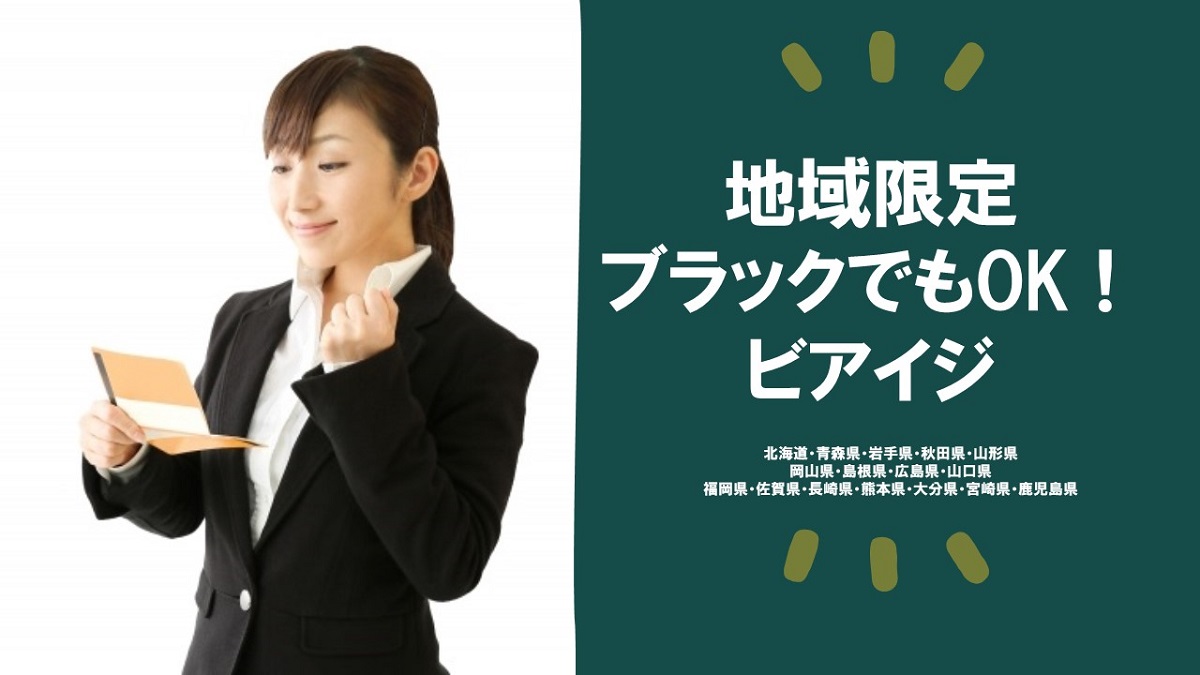

ビアイジ

| ビアイジ | 特徴 |

|---|---|

本社/ 京都市右京区西院東淳和院町18番地 万成ビル4F 近畿財務局長(14)第00546号 ビアイジ | 自己破産後1年後から融資可能 15年以上前から自己破産者にも融資する老舗消費者金融 総量規制対象外のローンも準備されている。 来店契約しかできないが即日融資可能 限度額/1万~200万円 金利/12.00% ~ 18.00% 年齢/満20歳以上 融資対象エリア 北海道・青森県・岩手県・秋田県・山形県・岡山県・島根県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 詳細記事 ビアイジは総量規制対象外の融資もある |

自己破産後でも借りられる消費者金融を探す前に注意しておきたいこと

自己破産後すぐに借りられる消費者金融があるといっても、最低の貸付条件は、免責決定されている事です。

免責前に破産しても融資してくれる所を探しても、貸金業者や金融機関では無理です。

しかも、自己破産後の免責が決定していないのに消費者金融から借りてしまった場合免責が許可されず、自己破産申し立て前の借金も返済することになる可能性があります。

官報は一生残りますが、よっぽどでない限り貸金業者が官報を取得することはありません。

仮に取得されたとしても、現在借金がないことは事実ですので、心配する必要はありませんし、官報に出ていたからと言って審査を否決する貸金業者はいません。

成約残しに注意

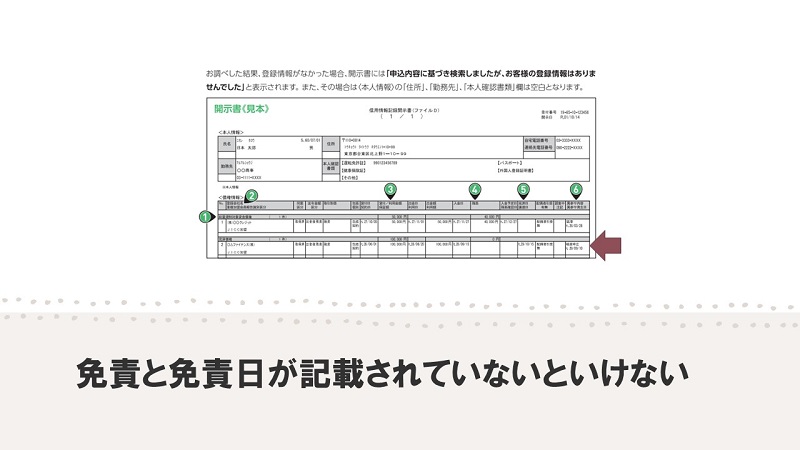

成約残しとは、消費者金融が信用情報機関に対し、自己破産した顧客が「免責が決定した」という通知をしていない状態で、契約がまだ残ったままになっているということです。

個人信用情報機関に登録された破産申立て情報は、5年で消えるという保証はありません。

元金貸それは、弁護士や司法書士にに自己破産を依頼した人に起こる場合が多いのですが、免責決定通知書を貸金業者に送り忘れるケースが時々あります。

免責決定通知書が届いても放置する場合もあり、そのことを「成約残し」といって貸金業者は、自己破産を行って免責が決定したという処理をしなくても、罰則はありませんから、いつまで経っても自己破産の記録は残ったままです。

借入申込みの前には、喪が明けたことを信用情報を開示して確認することをおすすめします。

免責日が記載されていないと、5年経っても破産申立という文字は消えませんから、借りれない状態が続いてしまいます。

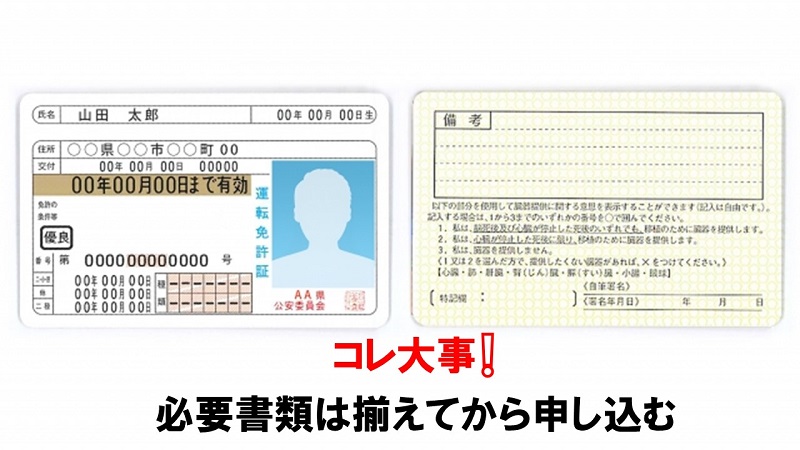

自己破産者後すぐにお金を借りるために揃えておきたい必要書類(全社共通)

自己破産者がお金が必要で、どうしても即日で消費者金融から借りたいのであれば、スムーズに審査を通す必要があります。

スピーディーに審査が通るためには、全社共通して書類の準備が必要になりますので準備してから申し込むほうが良いと思います。

自己破産者は提出しなければならない書類が多くなるので覚悟して下さい。

- 免責が確定した書面

- 顔写真付き身分証明書(顔写真が無い場合には2点)

- 健康保険証

- 源泉徴収票

- 給料が振り込まれている通帳

- 公共料金の請求書又は領収証(本人名義)

携帯電話の請求書可

自己破産の免責決定の通知書

自己破産してすぐ借りたい場合には、「免責決定書」か「免責許可決定確定書」の何れかが必要になることが多いです。

もし失くしてしまった場合には裁判所で再発行しておいて下さい。

ただし、数年経った方は必要ない場合が多いです。

顔写真付きの身分証明書

顔写真付きの身分証明書は、金融機関からお金を借りる場合の、最低限必要な書類が身分証明書です。

どの金融機関も顔写真が本人確認のための重要書類ですので、顔写真付きの身分証明書がない場合には、健康保険証と住民票とで1セットにする場合があります。

健康保険証

重要なポイントは、社会保険証かどうかです。個人事業主以外の会社は、社会保険加入は義務化されていますので、会社で働いていれば社会保険証を持っていなければなりません。

社会保険証の重要性は、勤務年数が確認できるというところです。

社会保険証には会社ごと個人ごとに記号と番号がありますので、安易に偽造をすればバレますのでご注意を。

源泉徴収票

他に借入が無い場合には、給料明細書2ヶ月分でも良い場合が多いですが、数社から借りている場合には、高確率で源泉徴収票の提出を求められます。

本当に申告の年収があるのかのチェックのためで、総量規制対策です。

給料が振り込まれている銀行口座

特に審査が激甘な消費者金融ほど、源泉徴収票や給料明細が偽造されたものでないか確認するために、給料が振り込まれている銀行口座通帳の、給料が振り込まれている部分を写メで送らせます。

これが提出可能な場合、在籍確認をしないでくれる消費者金融があります。

公共料金の請求書又は領収証

公共料金の請求書が必要な意味は、本人が免許証や住民票の場所に住んでいるか確認するためで、審査が極甘な消費者金融ほど提出書類に含まれます。

携帯電話の請求書でもよいとする消費者金融もあります。

自己破産の喪が明けるのはいつ?

信用情報から破産情報が消えた状態になることを、自己破産の喪明けと言っています。

ブラック情報が消えて、信用情報がきれいになり、はじめてお金が借りられる状態になることを「喪が明けた」と言っています。

これに対して破産情報が登録されたブラック状態が「喪中」と言われています。

喪明けまでの期間は最低5年

自己破産したことによって住宅ローンが組めなくなったり、クレジットカードが作れなくなっても、一生続くわけではありません。

喪明けとなるには、最低5年という期間の経過が必要です。

| 個人信用情報機関 | 加盟 | 登録期間 |

|---|---|---|

| CIC 株式会社シー・アイ・シー | クレジットカード会社 信販会社系 | 5年 |

| JICC 日本信用情報機構 | 消費者金融(サラ金) 信販系 | 5年 |

| JBA 全国銀行個人信用情報センター | 銀行系 一部クレジットカード会社 | 10年 |

ブラック状態になってから喪明けまでの期間は、CIC、JICC、全国銀行個人信用情報センターなどの信用機関によって多少まちまちですが、自己破産免責許可決定後だいたい5~7年間くらいです。

手続きや信用機関によっては喪明けまで10年くらいかかることもあります。

自己破産の手続き中(免責前)は借金できない?

免責が確定していない自己破産の手続き中、いわゆる自己破産中でも、お金が急に必要になる場合があり、借りられる金融業者を探しても見つかりません。

自己破産申請前からお金を貯めていれば良いのですが、中々そういう訳いかない場合が殆どです。

自己破産の手続き中にお金を借りるのは、大変難しいです。まして無職であればなおさらのことです。

借金自体は悪いことではなく、その使い方を気をつけていれば有効に使うことができるのです。そこから再起をしていく事もできます。

自己破産後の免責決定していない場合でも借りれるところ

自己破産の申立てが終わり、免責の決定を待っている間にも、急にお金が必要になってしまう場合もあると思います。

免責確定前のあなたが、どうしても借りたいという理由は、自己破産の申立てを依頼した弁護士への支払いのためではないですか?

当たっていたら最後までお付き合いください。

私の経験から申し上げると、免責前にお金を借りたいと思っているのは、自己破産の申し立てを弁護士や司法書士に頼んだ人に多いです。

一昔前までは、免責決定までに半年から一年かかっていましたが、もうそんなにかかりません。

免責前に借金をすれば、あなたが自己破産後の免責を受けることができなくなる場合がありますし、貸す側の金融会社も正規登録されていれば貸すことはないと思って下さい。

借りられるところは『ヤミ金』だけになってしまいます。

弁護士や司法書士と分割払い契約をしている場合

弁護士や司法書士と分割払いの契約をして、分割払いが完済されるまで、免責を遅らせるまたは自己破産の申し立てすらしない弁護士や司法書士も存在します。

手付金として払った2~3万円の切手代だけで、取立ての電話も督促状も無くなったのですから、あなたは天国に行った位の解放感になったでしょう。

提携弁護士と言われる、あなたが借入申し込みをしたサラ金業者から法律事務所を紹介されていれば、その弁護士のことです。

提携弁護士は、各債権者(貸金業者等)に受任通知を送っただけです。

消費者金融に紹介された提携弁護士に、自己破産手続きを依頼している場合には、他の法律事務所に相談に行って下さい。

その弁護士や司法書士に払うお金を借りようという考え方を変えて、弁護士や司法書士に払ったら生活費が無くなったというなら、その弁護士、司法書士は即解任した方が良いです。

即解任はリスクがあるので、裁判所への申立てが済まされているのかどうかの確認からですね。

もし申立てがされていないなら、自分で申立てした方が早いかもしれません。

裁判所に行けば「申立書」がもらえ、少しの手間で費用も安く抑えられます。印紙代等で3万円くらいでしょう。

その場合、弁護士と交わした分割契約も破産債権ですので、債権者一覧表に入れることを忘れずに。但し法テラスを通じての場合は破産債権になりません。

取立ての電話や郵便が来なくなったことで安心していてはいけません。

免責確定が遅らされれば、借りれるようになるまでもどんどん遅れるのですから、本当は、弁護士費用も破産債権なので、免責確定前に締結した分割払い契約も債権者一覧表に入れなければいけないのですが、まさかそんなことをしてくれる弁護士や司法書士はいません。

自分では難しいと感じたのなら、正義感あふれる法律事務所を探し当てるのも一つの手です。あなたが、まだ免責決定されていないなら、正規貸金業者で借りることはあきらめてください。

しかし、絶対借りられない訳ではありませんので、次の章で説明しています。

免責確定前にどうしてもお金が必要な場合の対処法

貸金業者も馬鹿じゃありませんから、自己破産しても免責確定までは、破産債権一覧表に入れ込まれる可能性があるので、融資することはありません。

それに借りれたとしても犯罪になりますので、免責決定まで待ちましょう。

もう少し我慢して免責が確定してしまえば、安心して貸してくれる消費者金融はあります。

自己破産の申立て後に免責が確定すると、官報から抽出された情報を基に、どこからか『貸します!』とダイレクトメールが届きます。

ダイレクトメール中にはヤミ金もありますので、ダイレクトメールが届いたりしたら『登録貸金業者情報検索入力ページ』で貸金業登録番号の確認をしましょう。

免責前でも稼げば何とかなる

どうしてもお金が必要で、ヤミ金にまで手を出してしまう方がいらっしゃいますが、そんな馬鹿げたことは絶対やってはいけません。

ヤミ金から借りなくても、高収入を稼げる治験アルバイトがあります。

治験という言葉は耳にしたことがあるかもしれませんし、興味はあったけど、どうしたらいいのか分からないといった方もいらっしゃるでしょう。

免責前でも借りれるところ

自己破産の申立てをして、免責決定がまだであっても借りられるところとは、社会福祉協議会です。

社会福祉協議会には、信用情報を照会審査せずに借りれる生活福祉資金貸付制度という生活費等のお金にに困った時に利用できる便利な制度があるのです。

生活困窮者自立支援制度とは、さまざまな困難な中で、生活に困窮している人に包括的な支援を行う制度です。

例えば、「リストラされて仕事がみつからない」「社会に出るのが不安で引きこもっている」「失業して家賃を滞納していて、家を追い出されそう」といった状態ならば、社会福祉協議会に相談してみましょう。

自己破産したのなら本当に必要な金額だけを借りること

自己破産した後ですから、最初は大きな金額は望めないかもしれませんが、短期間で借入件数を増やす事だけは避けてください。

自己破産後にまだ借りられると思い短期間で複数件借り入れすると1年~2年何処も貸付してくれませんので注意が必要です。

自己破産していても借りられる消費者金融とはいえ、最初から大きな金額は望めないかもしれませんが、平均的に5万円から30万円のようです。

インターネットで申し込みしてから送金されるまでに必要な期間は各貸金業者によって違いがありますが、ほとんどの場合即日融資が可能です。

書類のやりとりで時間がかかる可能性もありますので、焦らずに余裕を持って申し込んでください。

先ずは、新たなる再スタートの気持ちで借りた貸金業者さんへ毎月延滞することなく半年~1年間くらい信用をつけることからスタートしてください。

当然ですが、個人差で申し込み記入内容により融資の不可や金額も異なりますので予めご了承願います。

自己破産後に借りたい人からのよくある質問

自己破産した後、現在消費者金融2件から合計50万円借りて返済中ですが、どこか借りられるところがありますか?

すでに2件で50万円借りているのであれば、相当支払いが苦しい自己破産前の状態になりつつあるのではないかと推測します。

借入は可能ですが、審査する貸金業者によって細かい基準もあり、勤務内容や居住の安定性、年収は大前提として必要になります。

自己破産とはどういうことですか?

自己破産とは、債務整理の手続のひとつで、財産がないために支払ができないことを裁判所に認めてもらうことにより、法律上、借金の支払義務が免除されます。

住宅や車などの高価な財産は手放さなければなりませんが、今後の収入は生活費に充てることができます。また、戸籍に残ったり、会社(就職)に支障があったりということはなく、家族が保証人になっていない限り、家族にも影響が出ることはありません。

自分が本当に喪明け状態になっていて、お金を借りられるかどうかを確認したいときにはどうしたら良いか?

喪明けかどうか確認したい場合には、信用機関に個人情報開示請求を行い、開示報告書に記載された登録情報の内容を確認しましょう。事故情報の記載が無くなっていれば、喪明け状態になったと言うことです。

喪明けしたら、絶対借りられるようになるの?

喪明けしていれば、カードローンの申込みして自分名義で借りられるようになるのですが、喪明けの人というのは、登録情報がまったくないスーパーホワイト状態です。一度もキャッシングを利用した記録がない状態になっているので、信用状態が良いとは言えません。よって、発行されるキャッシングカードの限度額が少なめにされることは多いです。

また、過去に滞納などを繰り返して迷惑をかけ続けたカード会社などの場合、信用情報機関の信用情報以外の独自の社内情報としての社内ブラックに登録されることがあります。

すると、そのカードローン会社ではキャッシングできないこともありますので、注意が必要です。

最後に

先ずは、新たなる再スタートの気持ちで借りた消費者金融へ、毎月延滞することなく半年間くらい信用をつけて増額にトライしてください。

自己破産から5年以上経てば、クレジットカード発行会社や信販会社、消費者金融が照会する個人信用情報機関であるCIC・JICCのデータベースから削除され、過去に自己破産をしているかどうか、どういう経歴をしてきているかというのはクレジットカード発行会社や信販会社、消費者金融には分かりません。

最低の貸付条件は、免責決定されている事です。免責前に貸してしまえば破産債権一覧表に入れ込まれ、破産対象の債権者になる可能性があるので、絶対貸しません。

それに借りた本人は、免責が許可されない場合があります。

自己破産手続きにより免責が確定した場合、債権者である消費者金融会社、クレジット会社、銀行等に対して、必ずしも裁判所から通知があるわけではありませんので、情報機関に加盟している債権者である消費者金融会社、クレジット会社、銀行等が、免責の確定を知らず情報を更新していない場合があるようです。

信用情報機関で確認することをおすすめします。